愚者は経験に学び、賢者は歴史に学ぶ

by ビスマルク(ドイツ宰相)

昨日は3.11 震災から早いもので2年です。しかし現地の人には決して早くはなかったでしょう。2年前に学ぶことはたくさんのことがあります。FP的に考えれば自動車保険と地震保険です。津波に流されていく家やクルマは衝撃的でした。

現地では2重ローンの問題に苦しめられていますが、それを避けるのが地震保険だったはずです。今回は、地震保険に関して見直してみたいと思います。

地震保険はどこの保険会社で加入しても保険料は同じです。火災保険の建物と家財と一緒にかけることができ、それぞれの保険金額の30%~50%まで可能です。保険金額は建物5000万円、家財が1000万円まで加入できます。地震による倒壊、火災や津波、噴火で私たちを助けてくれます。地震王国日本では必需のリスク回避策といえるでしょう。

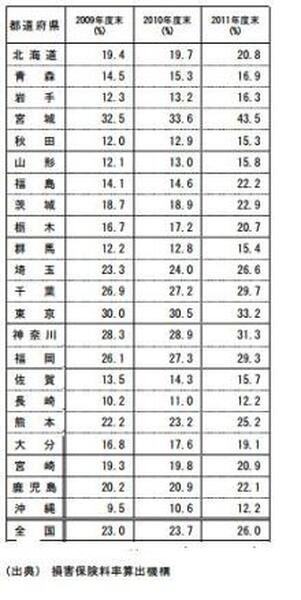

さてその地震保険の加入率はといえば、、、

宮城県などは急激に高くたっていますが、福島県でも20%台。熊本より低くなっています。これでは2重ローンを避けることは出来なかったのではないでしょうか。

しかし、地震保険だけでは完全にリスク回避はできません。なぜなら最高で50%しか保障されないからです。建物の保険金が2000万円でしたら1000万円までしか保障されません。

あと半分どうすればいいのでしょうか? 例えば少額短期保険のリスタに加入しておくのも1つの手ではないでしょうか(http://www.jishin.co.jp/product/resta/) こうしておけば2重ローンはなんとか避けることが出来るのではないでしょうか。備えあれば憂いなしです。

いまだに復興とは程遠い東北地方、熊本で暮らしている私たちは悲惨な出来事から学ぶことが非常に大切です。自分を守るのは自分。どうやってまもるのかわたしはFPとしてお客様を守るのが仕事でもあります。歴史に学ぶことの重要性を改めて感じました。