【会話の登場人物】

お金に詳しい先生

勉強嫌いだけど“お得”に敏感な女子生徒さん

生徒さん 「(いきなりドアを開けて)うわぁ、寒い寒い!! 先生、寒いんですけど?」

先生 「ギクッ…どうしたんだい?」

生徒さん 「先生? 今、何を隠したんですか?」

先生 「きみは知らなくてもいいものだよ。それより、寒い寒いって、先日の学年度末テストの出来がそんなに寒かったのかい?」

生徒さん 「ギクッ…先生? 出会った頃より随分と性格が悪くなりましたよね。そんな性格じゃ、女の子にもてませんよ?」

先生 「…………」

生徒さん 「先生、なに放心しているんですか?」

先生 「ぐ…、ほっといてくれないか?」

生徒さん 「あれ、図星でした? 先生、お金のことはなんでも知ってるのに本当、女心だけは知りませんよね~?」

先生 「わかった、意地悪して悪かった。その辺でもう勘弁してくれないか?」

生徒さん 「しょうがないですね~。そのかわり、テストの採点、甘くしといてくださいね」

先生 「それとこれとは話は別だよ。まあ、せめて甘い香りの出るペンで採点してあげることにしよう」

生徒さん 「私は小学生ですか?」

先生 「冗談だよ。ところで、何が寒いんだい? 気温…は、今日は割と暖かい方だと思うのだけれど?」

生徒さん 「よくぞ聞いてくれました!! 寒いのは気温なんかじゃありません。日本経済、っていうか日経平均ですかね。せっかくNISA口座を開設したのに、いざ買おうと思ったら、株式市場が全体的に冷え込んでいるじゃないですか? それで今年って、どんな動きになると先生は読んでらっしゃるのかを聞きたくてですね」

先生 「なるほどね。そういう寒さか。そうだな…、実際に株式市場を先読みすることは非常に難しい。そこで、過去の経験則と現在、日本が抱える問題点・リスクについて考えてみることに

しようか?」

生徒さん 「なるほど、そこに今年の株式市場を占う上でのヒントが隠されているわけですね? ぜひ、宜しくお願いします」

先生 「それじゃあ、さっそくだけどこの2つのグラフ(チャート)を見てもらえるかな?」

先生 「これはそれぞれ、24年前、12年前の日経平均の動きを表しているんだけど、これを見てどんな印象を受けるかな?」

生徒さん 「なんか……年後半にかけて下げてますね」

先生 「そうだね、これが干支の格言でいうところの『午尻下がり』なんだ」

生徒さん 「うわ、先生、何気に下品ですね。女子に向かって、尻とか言っちゃって。私じゃなければ、完全に引いちゃってますよ?」

先生 「いやいや、誤解しないでくれよ。これは私が考えた言葉じゃなくて、相場における格言の1つなんだ」

生徒さん 「格言…? 昔の人がこんな良いこと言ってたぞ、っていうアレですか?」

先生 「そうアレ。その干支による相場格言だね」

生徒さん 「あ、そっか。24年前と12年前って同じ午年なんだ。ところで何なんですか? その『午尻下がり』って?」

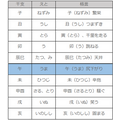

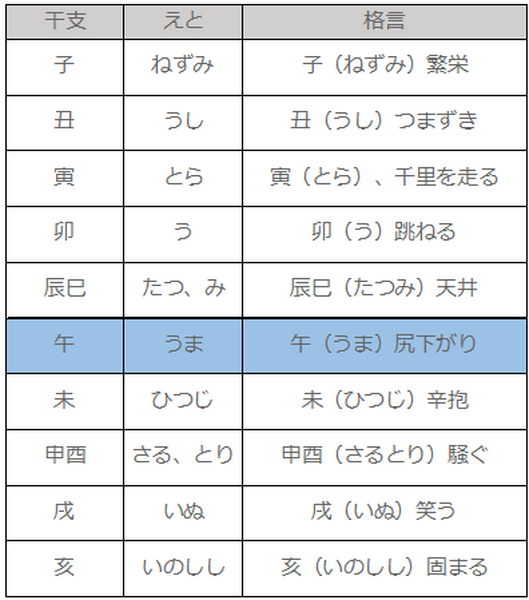

先生 「干支は全部で十二支あるけど、それぞれその年の相場を占う格言が付いているんだ。ちなみに順にみていくと、こんな感じになるよ」

生徒さん 「へえ~、こんな格言があるんだ。知らなかったな。でも、本当かな~」

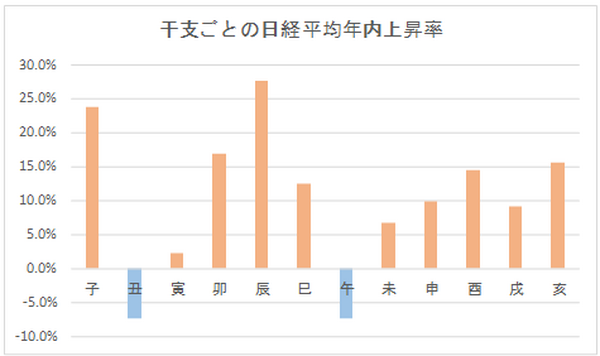

先生 「それじゃ、ついでにこの表も見てみようか? その年の日経平均が年初からみて、年末にはどれくらい伸びたのか、これを年内上昇率と名付けようか。それを干支毎に分けて平均化した数値だよ」

生徒さん 「うわっ!! 丑が躓いて、午が尻(年度末)下がってる!?」

先生 「まあ、これが絶対ということじゃなく、そうした傾向が強い、くらいに考えておいた方がいいけどね。こうした“根拠は明確じゃないのに、なぜかそうした傾向がある”という現象を株の世界では、アノマリーと言うんだよ」

生徒さん 「どのマリー?」

先生 「…悪いけど、聞かなかったことにするよ。ここで注目したいのは24年前のものだね。さて、ここで問題なんだけど、日経平均の算出開始以来の史上最高値は幾らだと思う?」

生徒さん 「え? 史上最高値ですか? そうですね~、今の倍の3万円前後とか?」

先生 「いい線までいっているけど、もうちょっと上だよ。日経平均の史上最高値は日中では38,957円44銭、終値では38,915円87銭なんだ」

生徒さん 「うわ、4万円近くまで行ったことあるんですか? 知りませんでした…」

先生 「まあ、きみが生まれる前の話だからね」

生徒さん 「いつ頃の話なんですか?」

先生 「1989年12月29日、大納会のことだよ」

生徒さん 「?? …大納会って?」

先生 「大納会というのは、その年度中、最後の取引日のことを言うんだよ」

生徒さん 「ということは、1989年はすごく高い値段で終わったわけですね。これは翌年も期待できますね。…って、あれ?」

先生 「何か気づいたのかい?」

生徒さん 「さっきの表って、確か1990年でしたよね? 1989年の翌年の…」

先生 「そう、いいところに気がついたね。1989年はきみがさっき言ったように、来年(1990年)は更なる飛躍が望めるだろうと当時は考えられていた。しかし、迎えた1990年。その結果はこれだ。何か似ている

と思わないかい?」

生徒さん 「そういえば、昨年の暮れもなんか盛り上がっていましたよね? 来年は18,000円や20,000円に日経平均が行くんじゃないかって…」

先生 「そうだね。そうした総楽観のときにこそ注意が必要だということだよ。少なくとも24年前は注意が必要だった。今年が同じようにならないとは残念ながら言い切れないよ」

生徒さん 「でも、例外もあるんですよね? 過去において午尻下がりの?」

先生 「もちろんあるよ。1990年の更に12年前、1978年の午年は年初から見て、23.3%も上昇した」

生徒さん 「おおっ、やったぁ!! じゃあ、そうなる可能性も?」

先生 「もちろん、あるよ。…ただ、その前年はマイナス2.7%だったという前提条件がある。昨年(2013年)に52.4%も日経平均が上昇しているからね。その前年の21.4%の上昇と合わせて考えれば、上昇に対

するハードルがどれだけ高いのか、わかるんじゃないかな?」

生徒さん 「確かに簡単じゃなさそうですけど…。でも、アベノミクスも始まったばかりですし、今回は違うかも!!」

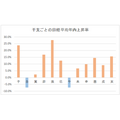

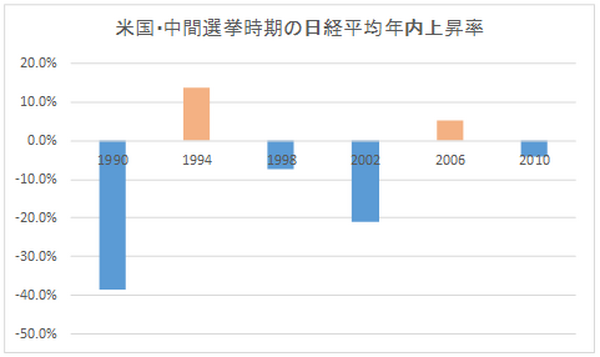

先生 「確かに昔と相場環境が違う以上、当て嵌まらないかもしれない。じゃあ、違う角度から見てみようか。このグラフを見てもらえるかな? これは米国で中間選挙が行われた際の日経平均の年内上昇率だ」

生徒さん 「2対1の割合で、なんか下げるときの方が多いですね」

先生 「そうだね。中間選挙は大統領選挙から2年目に行われるのだけれども、実は今年がその年に当たるんだよ」

生徒さん 「あ、そっか。オバマ大統領再選から、もう2年経つんですね。でも、アメリカで中間選挙があると、どうして日本市場は冷え込むんですか?」

先生 「日本の株式市場は、米国株式市場の影響を大きく受けていることは知っているよね? そして、米国で中間選挙がある年には決まって、米国市場では大きな調整が入ると言われているんだ。まさに経験則

から導かれたアノマリーだね。ちなみに、その調整の際の安値から、翌年の高値までは経験則から平均48%もの上昇が見込めるとされている。だから、この調整・下落局面は絶好の買い場とも言われているんだ」

生徒さん 「じゃあ、NISAで買うならそうした時期を狙った方が良いのかも?」

先生 「そうだね。少なくともそうしたことが起こった時に対処できるだけの余力は残しておいた方がいいだろうね。現在、日本を取り巻いている問題点・リスクというのは色々ある。

例えば、日本とアジア、日本と米国との間の外交に関するリスク。昨年までは円安容認の構えだったけど、これが今後の外交いかんによっては圧力に変わるかもしれない。

また、4月から日本で行われる消費税増税も市場に与える影響は大きいだろう。これをどう乗り切るかが今年の日本市場を占う上でも重要になってくるのだろうね。相場のアノマリーの中に“Sell In May(5月に売れ)”というものがあるのだけれど、今年は消費税増税の関係もあり、“Sell In March(3月に売れ)”と前倒しになるんじゃないかという話もある。これも警戒が必要だね。

そして、それが終われば、今度はさっき話した米国の中間選挙だ。そうして考えていくと、今年は前半、イベントが豊富だから割と荒い動きになりそうな気がするね。こういう場面では取引を短期でとらえた方がいいかもしれないね。その後は米国の中間選挙後のアノマリーに従い、中長期の視点で取引してみる」

生徒さん 「でも、その間の動きによっては、日本市場が弱くなるかも?」

先生 「可能性は常に表裏一体だ。上昇、下落も同じだよ。要は最悪を想定して、対処法を自分の中であらかじめ決めておくことが重要なんじゃないかな? 少なくとも今年も昨年と同じ投資環境だと考えるには、状況が変化していると見るべきだろうね。

もちろん、明日の相場はわからないよ。だからこそ、それぞれその時々で考えられるシナリオを幾つか用意しておいて、準備しておくことが必要なんじゃないかな?」

生徒さん 「なるほど。なんか告白のときに似ていますね。あらゆるパターンを熟慮した上で、告白が有利に進むであろう最良の一手を打つ。もしそれに失敗したとしても、心証を悪くしないよう退路を確保するのも恋する者のたしなみですから」

先生 「う~ん、ニュアンスとしては少し微妙なところもあるが、確かに告白と同じで、上手くいけばそれに越したことはないが、失敗したときの退路を確保しておく、という考え方は投資においても大事だと言えるね。

車の運転を考えてごらん。目標に向かい、前を見続けることは重要だけれど、危険は前方だけにあるわけじゃない。ときにはバックミラーという過去や周囲の環境を確認することも“危険回避”のためには重要なんじゃないかと私は思うよ」

生徒さん 「なるほど~。だから、先生はさっき以前付き合っていた彼女にもらった手紙を何度も読み返していたわけですね。勉強になるな~」

先生 「うっ、……そういう勉強はしなくていいよ」

以上(執筆者:石川 肇)