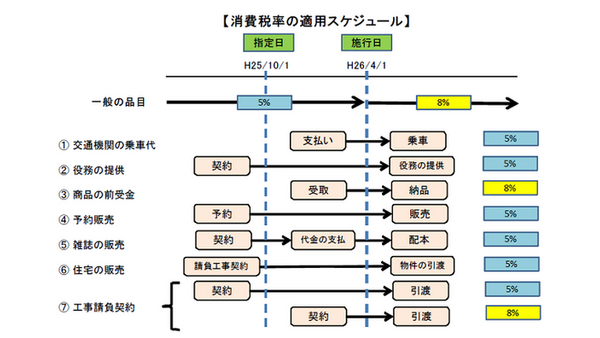

いよいよ消費税率アップが目前に迫ってきました。4月からは原則として消費税率は8%(地方消費税と合わせて)になりますが、一定の場合は経過措置が設けられており、旧税率の5%が適用されます。

例えば、ある会社がディナーショーやディナークルーズを開催しているものとします。4月に開催する「ディナーショー」の料金を3月中に受け取っている場合は、経過措置が適用され税率は5%です。ところが4月に開催する「ディナークルーズ」の料金を3月中に受け取っている場合でも、経過措置は適用されず税率は8%です。

ディナーショーは経過措置が適用されるのに、ディナークルーズは適用されないというのはどういうことなのでしょう?

国税庁の経過措置の取扱いQ&Aを参考にすると以下のようなことになります。

ディナーショーは次のような「旅客運賃等の税率に係る経過措置の対象」に該当するので、経過措置が適用されます。

○汽車、電車、乗合自動車、船舶又は航空機に係る旅客運賃(料金を含む)

○映画、演劇、演芸、音楽、スポーツ又は見せ物を不特定かつ多数の者に見せ、又は聴かせる場所への入場料金

○競馬場、競輪場、小型自動車競走場又はモーターボート競走場への入場料金

○美術館、遊園地、動物園、博覧会の会場その他不特定かつ多数の者が入場する施設又は場所でこれらに類するものへの入場料金

○映画、演劇、演芸、音楽、スポーツ又は見せ物を不特定かつ多数の者に見せ、又は聴かせる場所への入場料金

○競馬場、競輪場、小型自動車競走場又はモーターボート競走場への入場料金

○美術館、遊園地、動物園、博覧会の会場その他不特定かつ多数の者が入場する施設又は場所でこれらに類するものへの入場料金

一方、ディナークルーズというサービスは、飲食の提供がメインであり、遊覧航行は飲食を提供する場所に付加価値を与えるものなので、サービスの内容に乗船が含まれているとしても上記の「船舶に係る旅客運賃」に該当せず、経過措置は適用されません。

片や経過措置が適用され、片や適用されないという違い…その謎は「ディナーの後」にあったというわけです。そういえば、似たようなタイトルの映画があったような。【2014年3月10日現在】(執筆者:八ッ井 久嘉)