長生きのリスクを考える時に、どうしても必要なのがお金です。しかし、長生きすればするほど、当然ですがお金が掛かります。出てゆくお金が多くなったりすれば、皆様は如何様に対処されますか? お金と言っても若い時から計画的にストック(貯蓄)してあれば良いのですが、大半の方々は、年金での収入が基本の老後生活になるでしょうから、年金には老若共に敏感だと思います。

その老後のお金の不安を伝えたのが、6月と7月に立て続けに各新聞に出た年金の未来予測です。皆様も驚きと、不安と無視と様々でしょうが、筆者などは消費税が増税された後ですので、何故? という気持ちが…。

簡単に年金の記事に目を通せば、生まれた年により、貰える年金額に大きな差が出ること。次に、貰える年金は、若ければ若いほど、先が不確かなこと。3つ目として、経済成長により貰えるであろう年金が、大きく異なります。

簡単にいえば、世代格差が鮮明になった事と、2055年頃には最悪の場合に所得代替率が39%。もっと簡単に言えば、今貰っている収入の4~5割程度と思えば良いのでしょうか?(あくまでも想定でしょうが)![]()

目次

年金不安のなかでどう長生きリスクに対処するか

そんな老後資金の柱で有る筈の年金不安。そんな状況での、長生きリスクに対処するにはどうすれば良いのかを考えてみましょう。長生きしても、医者いらずのように元気な長生きが理想ですが、誰も将来の健康であるかは分かりませんので、健康でない場合も考えてみましょう。

平成22年の厚生労働省の調査での平均寿命と健康寿命の差では、男性が79.55歳(平均寿命)-70.42歳(健康寿命)=9.13年(健康でない期間)、女性では86.30歳(平均寿命)-73.62歳(健康寿命)=12.68年(健康でない期間)です。ここで言う健康寿命とは、日常生活に制限のない期間だそうで、老後を考えるときに役立つ調査結果です。

そこで、健康を害したときに備えるのが一般的に医療保険や生命保険に付帯する入院特約です。よくFPが入院した時に備える金額は「日額で5千円から1万円が目安です」と耳にしたことが有ると思いますが、それには、きちっとした根拠が有り合理的です。

何故、合理的が良いのかと言えば、入院し支払い要件に合致しなければ貰えないのが医療保険などの保険です。例えば、交通事故の現場で即死した場合は、入院した時の保険は貰えるのでしょうか? 答えは、ノーです。

入院中に掛かった医療費の支払いは、皆さんが加入している公的医療保険(国民健康保険や健康保険など)で支払います。(しかし、全て病院で掛かった費用をその公的医療保険では支払えないのです…後で説明します)保険制度では病院窓口で支払うのは、3割負担ですので、実際100万円かかれば30万円の自己負担ですが、実際に支払うお金は? 高額療養費を超えた金額が個人負担となります。

「高額医療費制度」を年齢、所得別で見てみる

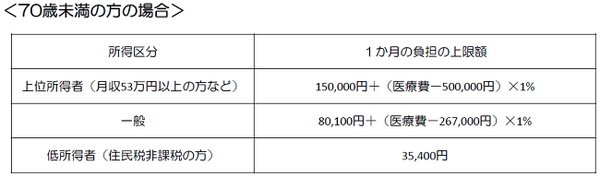

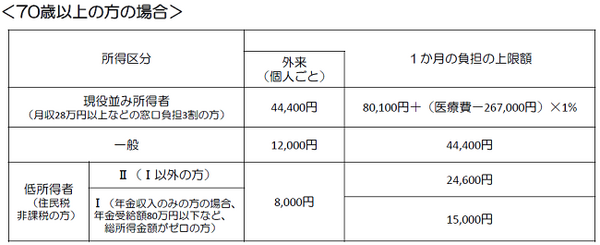

ここで出てくる高額療養費は、公的医療保険制度の一つで、医療機関や薬局窓口で支払った額が、月初から月末までに一定額を超えた場合に、その越えた金額を支給する制度です。この制度は、年齢や所得に応じて下記図のように範囲が決まっています。

例えば、70歳未満で収入が一般の収入の方は、1か月の入院治療費が100万円であったら、病院窓口で公的保険を利用して3割負担の30万円ですが、上記の表に当て計算してみます。

実際に払うお金は87,430円+食事代+パジャマ代(差額ベット代が有ればプラス)です。具体的に現在は

1日当たり掛かる費用は?

上記で出てきた1日当たり費用の3,600円がベースになります。その金額に、病室でのテレビと冷蔵庫の1日のリース代は1,000円(松江市の場合)をプラスすると、約4,600円です。その金額に、家族の見舞いの交通費や駐車料金、お弁当代などを加算すればFPが入院した時に備える金額は「日額で5千円から1万円が目安です」に合致します。

ただし、住宅ローンなどのローンを抱えている人は、医療保障の日額を上乗せしておけば、より安心だと思います。また、会社員の場合など怪我や疾病で仕事が出来ない場合は、簡単に説明しますと3日の免責で、生活保障の為に標準報酬日額の2/3を最長1年6カ月の支給など有る、傷病手当金なども考慮すれば余り高額な入院保障は必要ない事が理解できます。

来年1月から高額療養費制度の所得区分が細分化される

ただ少し気になる情報があります。現在は1日の入院での食事代は780円ですから1か月で24,180円です。厚生労働省が、1食260円から200円アップの460円の改定を目指していますので、改定後の1か月食事代は42,780円になります。

差額が18,600円の値上げとなりますので、上記の計算を直してみると、87,430円+(460円×3食×31日)=130.210円で、1日当たり約4,200円です。1日当たり600円のアップですから、「日額で5千円から1万円が目安です」の範囲内です。

来年1月からは、高額療養費制度は所得区分が細分化されます。70歳未満の自己負担限度額が、一般所得者が1区分しか有りませんでしたが2つの区分に分かれます。一般所得者の年収約370万円~約770万円の高い層(上限額は現在と同じ)と、約370万円までの低い層(上限額は57,600円)になる予定です。上位所得者も年収区分が2つに分かれ、年収が約770万円~約1,160万円と年収1,160万円以上に変わる予定で、上限額は2つとも上がるようです。

以上の様な状況下で、長生きのリスクをどうしていくのか? 思案のしどころです。年金が、どんどん少なくなる前、つまり、現役時代に出来る限りストック(貯蓄)を増やしてゆくしかしかないのかも知れません。医療保険をはじめ、保険は万が一が発生した時に、経済リスクをカバーするために加入するわけです。

そのリスクが発生した時に、困らないだけのお金がストックされていればい、それだけで良いのです。これから考えなくてはいけないことは、相続税が掛からないという前提で、あらゆる保険を一定期間が来たら卒業する事を考えること。

当然ながら、住宅ローンは定年前か公的年金受給前には完済が必要となります、ローン返済は保険料と比べものに成らないほど大きいですから当然です。そのために、しっかりしたキャッシュフロー分析を行い、ライフプランをしかり確立して欲しいです。(執筆者:古川 修一)