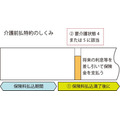

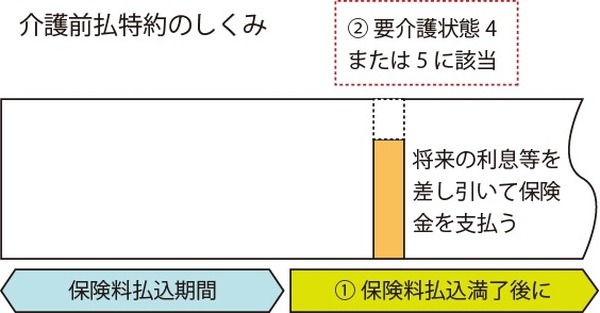

1. 介護前払特約

オリックス生命が、2015年5月より、介護前払特約の取り扱いを開始した。

この特約は、

である。なお、この特約に保険料は発生しない。

被保険者(保険の対象となる人)の余命が6か月と判断されたとき、保険金を前倒しで受け取るしくみのリビング・ニーズ特約という特約があるが、介護前払特約は、リビング・ニーズ特約を要介護状態にまで拡大したものと考えるとよいであろう。ちなみに、リビング・ニーズ特約も保険料の支払いを要しない。

なお、介護前払特約により前倒しで支払われる保険金額は利息相当分を差し引かれることになるが、それでも、その時点で解約したときに戻ってくる金額(解約返戻金などの名称)を上回る金額になる。

要介護状態になって、介護生活の準備にお金が必要になったとき、これまでは解約するしかなかったわけであるが、介護前払特約を使うことにより、より多くの金額を手にすることができるようになったわけであるから、本人や家族からすれば、ありがたい特約ということになる。

2. 背景にある考え方

リビング・ニーズ特約や介護前払特約の背景にある考え方は、体況(体の具合)が悪化した人にとっての保険金額と、健康な人にとっての保険金額の期待値は異なるというものである。

死期が近いと感じる人にとっての1,000万円の保険金額の期待値は、健康な人の1,000万円の保険金額の期待値を上回るということである。保険会社としても、早晩支払うことになる保険金であれば利息相当額を差し引いて支払ってしまってもよいという考え方にたどりつく。

そして、この考えを合理的に進めると、保険の売買に到達する。保険の売買では、取引は時価で行われることになり、死期が近いと感じる人の保険は(保険金を受け取るタイミングが遠くないため)高く販売され、健康な人の保険は(保険金を受け取るタイミングが先になるので)安く販売される。

現在、日本では保険の売買が認められていない。その代わり、「余命が6か月以内」(リビング・ニーズ特約)とか「要介護状態4または5」(介護前払特約)といった条件付きで、保険会社自体が買取りに応じていると考えることができる。(執筆者:杉山 明)