生命保険の加入を考える時に、どうしても「掛け捨てタイプ」なのか、そうでないのかということを気にしてしまいます。自分の支払う保険料が全て掛け捨てになってしまうということへの抵抗感や、いくらかの解約返戻金がある方が「損をした」という心理的な負担がなくなるからともいえるでしょう。

しかし、保険というもの自体は、危険率や死亡率をもとに保険料が算出されているわけですから 基本的に負担する保険料は同じということになります。

それは、具体的に商品をみてみるとわかります。

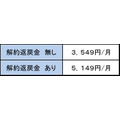

解約返戻金有りタイプと無しタイプを比較

ある会社のがん保険での解約返戻金有りタイプと無しタイプの保険料を比較してみましょう。(35歳男性、診断一時金100万円、入院日額10,000円:国内A社の見積もり比較)

となります。

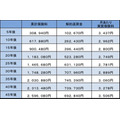

解約返戻金の推移も見てみましょう。

実質保険料を両者で比較すると、その差が加入期間によって違ってくることがわかります。 解約返戻金のピークの時期と比較すると、月あたりの実質負担保険料は解約返戻金無しタイプに比べると2割も安くなるときがあるというのも事実です。

ただし、ピークをすぎれば最終的には、ほとんど変わらない保険料であるということも言えます。

そこで大切なことは、実質負担保険料が安くなるからといっても、現実にそこにあるお金は解約返戻金なのですから、保険を解約しない限り現金化することはできません。

つまり、解約金は使えないお金でもあるということです。

例えば、このがん保険や医療保険など、解約しては意味がない商品には解約返戻金有りタイプは不向きであると言えます。

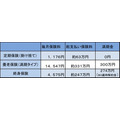

さらに異なるタイプの保険を比較

次に保障性の商品でも見てみましょう 。掛け捨てと呼ばれる定期保険、貯蓄性も伴う養老保険、一生涯保障の続く終身保険 この3つの比較をしてみます。(35歳 男性 保障額300万円 期間80歳まで:国内B社での見積もり比較)

養老保険も、終身保険も、最終まで継続できれば掛け捨て商品よりも実質負担保険料は 安くなりますが、現実に支払う保険料は掛け捨てタイプと比較すると2.6倍~8倍強も多くなります。

この保険料が我が家のキャッシュフロー、家計の中で無理がないのかどうか、将来にわたっても継続可能な保険料であるのかということが大事なポイントになります。保険商品を使って有効に貯蓄することも可能ですが、使い方を間違えると、家計が苦しくなるばかりです。

「損をしたくない」という気持ちだけで判断すると保険の落とし穴にハマることになりますね。

保険の基本は掛け捨てであるということを念頭において、商品のもっている貯蓄性をどう活かして利用するか、ということと加入目的をはっきりすることで貯蓄性という言葉に無駄に振り回されることなく保険商品を選択することができるでしょう。(執筆者:菊井 千恵子)