この10月から火災保険料が改定になりました。どのように変わり、契約者は今後どのように契約を結んでいけばいいのでしょうか?

目次

10月から火災保険が改定。その内容は?

1. 平成27年10月以降に契約した火災保険の保険料が改定になりました

地域や建物構造によって異なりますが、実質値上がりする人が多いと言っていいでしょう。地震保険料が、5県(山梨、滋賀、長野、岡山、広島)で1部値下げになりましたが、1都1道2府37県で地震保険料が値上がりになった影響です。

参考データ:10月改定 都道府県地震保険料率(損保ジャンパン日本興亜pdf)

2. 10年超の火災保険契約ができなくなりました

9月までの契約では35年の火災保険契約などがあったのですが、地震、洪水、台風、竜巻など自然災害もあり、長期間契約が固定されていると適切な補償がされない…という見方からです。

逆に言えば、適切に火災保険契約の見直しをするチャンスが増えたともいえます。

3. 多くの損害保険会社で約款が改定されました

損害の内容に関わらず、実際の損害額から契約者が選んだ自己負担額(免責金額)を差し引いた金額が保険金額となりました。免責金額は、保険会社によっても異なりますが、5千円から20万円くらいと幅広いです。

今後の火災保険、契約するときに注意することは?

今までも今後も火災保険の契約時は、「国土交通省のハザードマップ」でお住まいになる地域の災害状況を確認してみましょう。

考えられる災害に絞って、火災保険の特約を検討すると無駄がないでしょう。

火災保険は、様々な補償をセットにしているものが多いです。「火災・落雷・破裂・爆発」、「風災、雹災、雪災」、「盗難」、「水濡れ」は入っていることが多く「水災」、「破損・汚損」、「労働争議などに伴う破壊、外部からの落下・衝突」などはセットでなく選ぶ形の保険も多いです。

保険会社によって、これら特約をセットでなく選ぶ形の火災保険もあります。

某保険会社のパンフレットでは、支払い割合が4番目でも支払額は1番多いのが「火災・落雷・破裂・爆発」、支払い割合が2番目、支払額も2番目と多いのは竜巻被害のせいか、「風災・雪災・雹災」です。支払い割合は「破損・汚損」が一番多く、支払額は3番目です。

例えば、液晶テレビを台から落として壊してしまった、荷物を運んでいてドアを壊してしまった、など、やんちゃなお子さんならありえる…と思うような場合も、事故日、事故状況などを保険会社や代理店に説明できれば保険金が出る可能性も高いのです。

保険金の支払い割合は1%と低かったのですが、最近洪水被害が続いています。水災特約をつけた方が安心かは、戸建てやマンション1階に住んでいるかどうか、近所に洪水などが多いかによって異なります。

ちなみに洪水台風による豪雨などで地盤面から45㎝以上の床上浸水の場合に保険金支払いの対象です。マンションの高層階にお住まいの場合は、水災特約ははずしても大丈夫かも知れませんね。

その他の特約でお勧めなのは、個人損害賠償特約です。比較的保険料が低いし、建物や家財のこと以外の万一の高額賠償のときや弁護士費用などをカバーしてくれるところもあります。賠償のときに保険会社が交渉してくれるサービスもいざというとき助かります。

火災保険、どこまで補償される?

火災保険の対象となる建物の範囲は、建物、門、壁、垣、物置、車庫、畳、建具など

です。一定の広さ以内の付属設備のみ建物に含む保険会社もあり、その場合一定の広さを超えた付属設備は別途特約をつけて建物扱いとされます。敷地内の庭木なども建物扱いか各社異なるようです。

保険金額を決めるため、建物は建築費や物価変動指数を元に評価されますが、建築費が不明の場合は、各保険会社が定めた1平方メートルあたりの単価に延べ面積を掛け算して評価されます。保険会社によって多少違いが出ます。建物の構造によって保険料は2,3倍違うこともあります。

火災保険の特約は、建物の経年劣化の場合などは補償されず、偶発的に起きた事故の場合に免責金額を除いて保険金が支給されます。また火災保険だけでは地震による被害はカバーされません。

家財は建物とは別に保険料を支払わないと、火災保険の対象とはなりません。家財の範囲は食器陶器、家電、家具、めがね類、書籍などです。家財の対象としてメガネ類、パソコン、携帯電話などが除いているところもありますので確認してみましょう。

現預金や株券など切手、自動車などは原則家財に含まれません(盗難特約がある場合を除く)。30万円相当以上の美術品や宝石などを保険金の対象としたい場合、原則保険証券に明記しなければなりません。

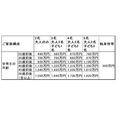

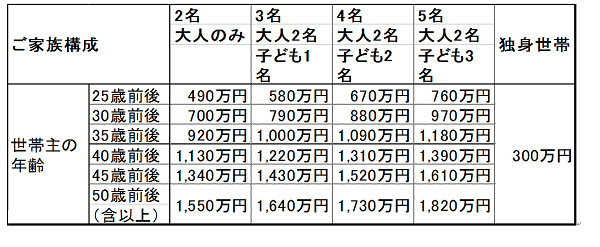

家財の保険金額設定は、各保険会社が総務庁のデータを元に世帯主の年齢や家族の人数などにより、保険金額の一覧表を作っていて、各社ごとに差があります。契約者が保険金額を指定することもできます(損保ジャパンHP すまいの保険 家財の補償より)。

持ち家の場合は、火災保険を建物と家財の両方にかけられますが、自分が建物を所有していないでお部屋を借りる場合、家財だけに火災保険をかけます。家財に執着しない場合や貸主が特定の火災保険を勧めてこない場合向けに、年額約4000円で貸主に1000万円まで損害賠償できる火災共済もあります。

火災保険? それとも火災共済? その違いは?

火災保険と火災共済は、似ているようですが異なることも多いです。

火災保険は、5年払いや10年払いなど長期一括払い(9月までに契約の火災保険は36年払いまであった)があり、保険料の割引を受けられます。

火災共済の掛け金支払いでは、月払いや1年払いが中心で、一括払いの割引が受けづらいです。ただし共済は、運営母体の経営や支払い状況により掛金の割戻金があります。

また、火災保険と火災共済は対象者や運営者、監督官庁が異なります。

火災保険は営利会社の民間保険会社が運営、金融庁が監督です。火災共済は非営利団体で厚生労働省が監督する生協の全労済や都道府県民共済、コープ共済などが運営、農林水産省が監督する全共連はJA共済を運営しています。

そして、火災保険が不特定多数の人を対象としているのに比べ、火災共済は住所や職業、公共団体に所属しているか否かなど限定された人(加入員、組合員など)を対象としています。従って、苦情などの受付先も異なります。

保険会社が万一倒産しても、火災保険に上乗せする地震保険は、「損害保険契約者保護機構」の対象となるため、保険金は100%、解約返戻金がある場合も全額補償されます。火災共済は残念ながら「損害保険契約者保護機構」の対象ではありません。

どちらにせよ火災保険も火災共済も格付けの確認などを行い、倒産の心配のないと思うところで結ぶようにしましょう。

地震保険は、入るべき?

地震保険は、火災保険に上乗せする形で入るのですが、

やはり掛けておく方がいいでしょう。

万一、住宅ローンを組んで購入した持ち家が、地震などで住めなくなったとしましょう。建物はもちろん、家財の方も地震で壊れた後、最初からそろえるのは大変なことです。建物の保険金は全額住宅ローン返済に充当される可能性も高く、住宅ローンの担保になっていない家財保険金が少しでも出るなら助かるでしょう。

地震保険は政府と保険会社の共同経営です。建物や家財の火災保険金額の50%までしか補償されない契約が多いのですが、建物や家財の保険金額100%を補償する地震保険も出ています。地震災害に手厚い補償が欲しい方は検討してみましょう。

ちなみに火災共済では地震対策では運営者独自で地震による給付金を支払いしています。そのためか、火災共済の自然災害補償(地震を含む)は最近大型補償商品が出ているとはいえ、火災保険より少な目の建物や家財の保険金額の最大30%の共済金です。

住まいに対しての国の災害補償は最高で300万円までです。日本各地で地震による火災や水災などが発生しています。特に持ち家の場合は火災保険に地震保険をつけた方がいいでしょう。

火災保険は積み立てか、掛け捨てか?

積み立て型火災保険は、満期金が出る分、地震保険をつけなくても火災保険料はかなり高くなるのですが、毎年保険金額(補償される金額)が増額される保険もあります。満期までの一括払いで保険料を払うと、満期返戻金が支払う保険料より高くなる保険もがあり、貯蓄と保険を両方得られることになります。

ただし、お勧めできるのは、保険金額に見合った保険料を無理なく支払えれば、の場合です。

建物や家財がもう使えないと見なされ、全損扱いの保険金を受け取った場合は、積み立てた満期金を受け取ることはできないので、その場合、結果的に掛け捨てより高い保険料で補償が出たことになるのも要注意です。ちなみに、一部損の保険金を受け取った場合は、満期金は受け取れます。

付帯サービスにも注目

24時間365日医師に相談または事故防止の情報などが無料で得られる付帯サービスがあるところもあり、「介護情報・介護相談」、「法律相談」、「税務相談」、「社会保険相談」などの相談も無料でできる保険会社もあります。

その場合、保険料は比較的割高になるのですが、心配事を無料で相談できるのは安心です。保険料を比較的割安に済ませたい場合は、付帯サービスをつけない火災保険にするのも手です。(執筆者:社会保険労務士 拝野 洋子)