わたしが家計簿をつけはじめた理由は、お金を貯めたかったからです。きっと、ほとんどの方が同じ理由ですよね。

お金を貯めようと思ったら、まずは支出を把握するために、家計簿をつけていくことが欠かせません。

先に書いておきますが、お金が貯まるようになれば、家計簿を続ける必要なんてありません。実際のところ、家計簿を毎日つけるなんてめんどくさいですよね。

現に、わたしはすでに家計簿をほとんどつけていません。月に1日、集計を出すくらいです。

家計簿との付き合いは、お金が貯まるようになるまででいいんですよ! そう考えると、少し気が楽になりますよね。

では、わたしがお金を貯めるために、どのように家計簿と向き合っているかをご紹介していきます。

目次

家計簿はじぶんに合った方法で取り組む。

これまでの家計簿の、ほんの一部

です。

レシートを貼って、生活費を徹底的に把握していたときもありました。また、市販の家計ノートを使って家計簿をつけていたこともあります。

家計簿のつけ方にルールはありません。ですが、ルールがないからこそ、悩んでしまうことも多いものですよね。

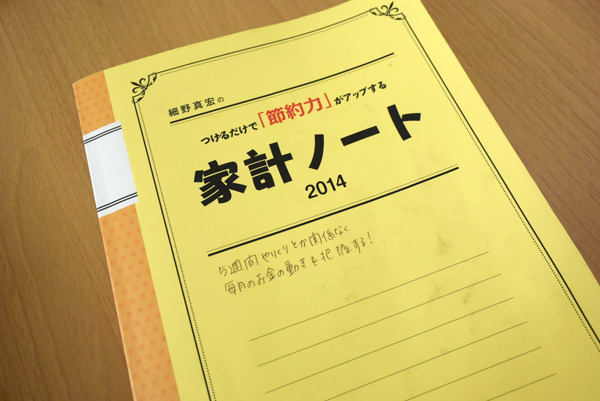

取り組みやすい方法は、市販の家計簿を使ってみることです。

わたしのおすすめは、実際に使ってよかった「つけるだけで「節約力」がアップする家計ノート(小学館)」と、前回の記事で紹介している「LDKが作った家計ノート(晋遊舎ムック)」の2冊です。

(参照:お金を貯めるための家計簿のつけ方 基本的な使い方と活用方法[マネーの達人])

どちらも500円程度で手に入れることができるので、書店で探してみてくださいね。

家計簿をつける目標を決める。

家計簿をつけない限りは、問題点を見つけることはできません。なんのために家計を把握したいのか、まずは目的をしっかりと掲げて家計簿をつけていく必要があります。

これまでは、漠然と家計簿をつけるだけでした。しかし、

お金の流れを把握することができなければ、どこを節約する必要があるのかわからないのでは?と考えたのです。

だから、2014年の大きな目標は「お金の流れを把握する!」にしました。表紙に忘れないように記入しています。

まずは、2~3か月ほどしっかりとつけてみました。

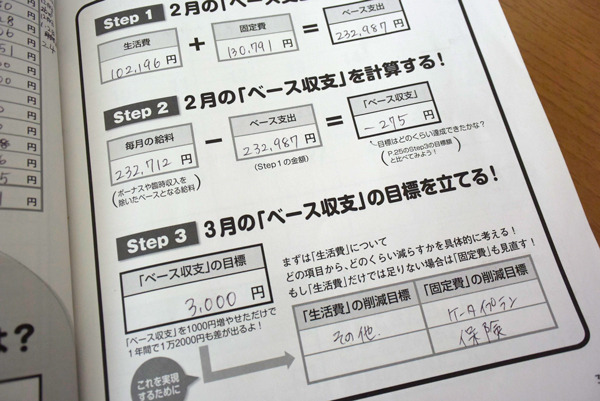

家計ノートの月ごとのまとめページです。このノートでは、固定費と生活費をあわせた「ベース支出」を出すようになっています。

収入からベース支出を引いたら、いくら残っているのかがわかりますよね。ここがマイナスなら赤字なので、写真で紹介している月は275円の赤字だったことがわかります。

わが家は一般的なサラリーマン家庭なので、お金の流れはいたってシンプルでした。収入も月に1度。支出はレシートとクレジットカードの明細さえあればわかります。

次に、どの費目からお金が多く流れ出ているのかを把握していきました。

費目ごとの問題点を見つける。

家計簿をつけていても、「どこが問題なのかわからない」という壁にぶち当たるときもあると思います。どれもこれも必要な支出のように感じてしまいます。

まずは、本当に必要な支出はどれなのかをしっかりと考えていくことが大切です。

わたし自身は、まずスマートフォン料金に目がいきました。

ほとんどメールかチャットアプリくらいしか使っていないのに、月々8,000円もかける必要があるのだろうかと思ったのです。また、生命保険料も高いなと感じたので、見直してみることにしました。

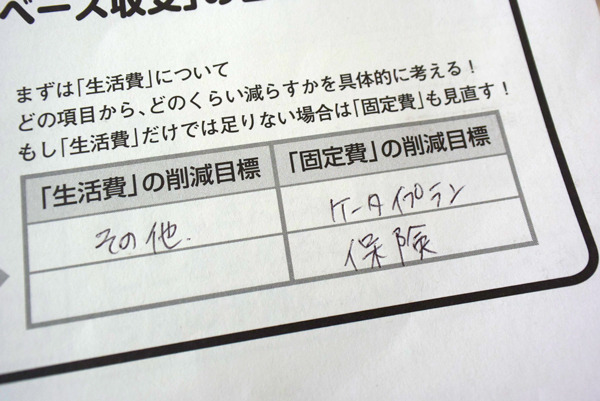

この月は、固定費の削減目標として、「携帯電話のプランと生命保険の見直しを検討する」ことにしました。

まずは1つの費目だけでいいので、削減できそうなものを見つけてみてください。スマートフォン料金のように、高いと感じるものから考えていくようにすると見つけやすいですよ。

1つ解決できれば、次はこの費目に問題があるのではないか? と、見えるようになってきます。焦らなくてもいいので、まずは1つだけでも「高いのではないか?」と思うものを見つけて、徹底的に見直してみましょう。

削減目標も決めてみよう。

家計の支出を見直して削減するといっても、目標金額がないとどこまで削っていいものか決めづらいと思います。

見直したい費目が見つかったら、削減目標を決めてみましょう。

わたしのプランは、月々5,000円の削減でした。家計において、5,000円の支出減はかなり厳しい目標だと思います。

だけど、スマートフォン料金と生命保険の見直しなら比較的達成しやすい金額だと思ったので、高めの目標額にしてみました。

実際に、スマートフォン料金はキャリア携帯から格安SIM(MVNO)に乗り換え、18,000円かかっていものが、現在では3台で5,000円になっています。生命保険は過剰になっていた保険を解約することで、20,000円から18,000円に減らすことに成功しました。

スマートフォン料金や生命保険の見直しは、正直なところ、めんどくさいです。じぶん自身で価格を調べたり、乗り換え方法を確認したり、相談や手続きに時間がかかります。1日で減らせるものではありません。

でも、やらなければいつまで経っても赤字のままですし、いつまでも家計簿に悩まされなくてはいけませんよね。非常に重い腰ではありましたが、えいやっと上げて、夫と協力してやりきることができました。

その結果として、いちばんお金が掛かっていたときと比較すると、15,000円も支出を抑えることができました。目標としていた5,000円の3倍です。

しかも、スマートフォン料金も生命保険料も「固定費」にあたるので、1度見直してしまえば勝手に増えることもありません。将来にわたって少ないままなのです。

めんどくさいという気持ちを乗り越えて見直したおかげで、月々15,000円、年間で18万円も減らすことができました。少々めんどくさい部分はありましたが、やってよかったと思っています。

小さいことにこだわらない。大きな流れをみよう。

家計簿は、続けることが重要なのではありません。お金の流れを把握し、問題点を見つけるためのツールです

。

お金が貯まるようになれば、やめたっていいものなのです。

まずは、お金の流れをしっかりと書き出してから、小さな支出へと目を向けていきましょう。

最初から食費の節約をする! と決めて家計簿をつけるのではなく、まずは、とりあえず家計簿をつけてみて、しっかりとお金の流れを把握してから、どの費目を削っていくことができるのかを検討していくと、家計簿を最大限生かすことができますよ。

大きな流れから、小さな流れへ。わたしは、この方法で、お金が貯まる家計にすることができました。試してみてくださいね。(執筆者:小松 ゆみ)