Q:将来の相続税対策の一環として、子や孫に贈与をしたいと思っていますが、住宅や教育資金などいろいろな贈与制度があって、よくわかりません。本年に利用できる制度はどのようなものがありますか

目次

解説

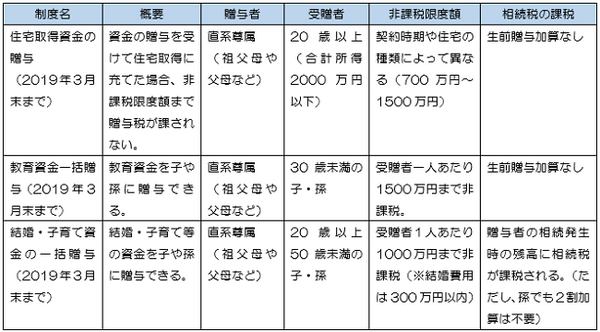

現在、年間110万円までの贈与以外に、相続時精算課税、住宅取得資金の贈与、教育資金の一括贈与、結婚子育て資金の一括贈与があります。

1. 贈与制度の一覧表

暦年贈与と相続時精算課税は特に期限が設けられていませんが、下記の3つの贈与は期限つきなので注意が必要です。

要するに…

相続対策の有効手段として子や孫への「生前贈与」の制度が注目されています。従来よりある年間110万円までの暦年贈与については、直系尊属から20歳以上の子や孫へ贈与する場合は、税率が低く設定されています。

また、上記のように贈与の目的別に様々な制度が設けられています。家族構成や資産の状況から、贈与される側の状況に見合った最適な活用法を選択したいものですね。(執筆者:小嶋 大志)