株式投資、投資信託、インデックス投資など、10万円から始められる投資術を多岐にわたってお伝えしてきましたが、今回紹介するのは社債投資です。

日経平均が急落した状況でもリスクを抑えつつ資産運用するために、一つの投資商品だけを買うのではなく、複数の商品を投資対象とする分散投資が資産運用の基本です。

「卵を一つのかごに盛るな」という格言そのものですね。

実は、社債は分散投資の有力候補。どんな投資商品なのか、見ていきます。

目次

この記事の結論

銀行定期預金と株投資の中間的存在の社債投資。ミドルリターン・ミドルリスクの投資商品です。信用格付BBBランク以上を一つの目安として社債を買うのがコツです。

社債とは

社債とは、会社にお金を貸して指定金利に基づく利息を手にできる投資商品です

。

国債という投資商品を聞いたことがあると思いますが、国債は国にお金を貸す投資。社債は債券投資の一種ですが、国債投資とは投資対象が違う債券投資になります。

銀行預金よりもリターンが大きい反面、少なからずともリスクが存在する社債投資。投資商品である以上、メリットとデメリットが混在します。

社債のメリット 銀行預金金利より高めの社債金利

社債商品の多くは銀行の定期預金金利よりも高めの設定となっており、それ相応のリターンを期待できます。

今までに度々、国内銀行の高金利定期預金を紹介してきましたが、そのうちの一つ、トマト銀行のももたろう支店が提供する定期預金「スペシャルきびだんご定期預金」。

1年・100万円限定という条件付きですが、金利は0.40%(年利、税引前)となっています。

一方で、社債投資を手がける個人投資家から人気のSBI債。不定期で発行されるSBI社の社債ですが、毎回申込者が多く抽選で当選した方のみ購入することができます。

このSBI債の金利(年利、税引前)は1.42%です。

SBI債は10万円以上10万円単位で申込むことができますが、仮に100万円分購入したとすると、1年後に受取れる利金は1万4,200円です。

実際は、年2回の利金配分ですので、投資スタートから半年後に7,100円、1年後にさらに7,100円の受取りとなります。

高金利のトマト銀行定期預金では、1年後に受取れる利息額が4,000円ですから、社債のほうが効率の良い投資商品と言えます。

社債と株投資を比較

社債投資を株式投資と比較すると、株投資のほうがリターン率は高くなります。

株価:683.0円 (2016年1月14日終値)

配当金:18円

三菱UFJ FGの配当利回りは2.63%。つまり、1年間株を保有すればSBI債の約2倍の利益を獲得できる計算です。

また、株は売却したときの株価が購入したときの価格よりも高ければ、売却益もプラスとなります。逆に、売るときの価格が買ったときのものより安ければ、利益はマイナスです。

売却益がプラスになるかマイナスになるかで利益が変わってくるので、上の方程式のα(売却益)の部分が株投資のリスクになります。

しかし、社債に売却益によるリスクはありません。投資対象の会社が倒産しない限り、SBI債ならばSBI社がつぶれない限り、投資した金額がそのまま償還されます。

上の例から分かるように、社債は株投資よりリスクとリターンが低目ですので、投資商品としての位置付けは銀行預金と株投資の間、と考えてください。

社債のデメリット 元本保証なし

ミドルリターン・ミドルリスクの社債投資。もちろんデメリットもあります。

元本保証なし

先にふれましたが、“投資対象の会社が倒産しない限り、投資した金額がそのまま償還” されます。言い換えれば、発行体の会社が破綻すれば、投資金額は戻ってきません。

戻ってくるとしても破綻後に残った財産の分配による返金で、大手総合スーパーのマイカルが経営破たんしたときは額面の10~30%の償還でした。

2010年にはJALが破綻し、発行されていた社債が無価値に。大手企業が破綻するのはまれですが、マイカルやJALのように過去に事例がないわけではありません。

社債投資は、万が一の場合には投資金額が0円になるリスクがあります。

解約不可

社債がいやらしいのは、基本的に解約ができないこと。融通が利かないのがデメリットです。

上で挙げたSBI債は1年ものですが、その他社債を見ると3年、5年ものが多いです。

5年間投資金が縛られるとなると、たとえ会社の経営や財務状況が悪化しても換金できません。

他にうまみのある投資商品が出現しても満期まで乗り換えは不可。対策としては、SBI債のように比較的短期間の社債を狙うことでしょう。

社債投資のコツ 信用力のパロメーターに注目

社債投資における最大のリスクは、先に挙げた発行元の破綻です。しかし、信用度の高い社債を買うならリスク軽減効果となります。

世界的に有名な格付け機構といえば、ムーディーズやスタンダード&プアーズなどがありますが、日本にも格付投資情報センター(R&I)や日本格付研究所(JCR)といった格付機構があり、社債の信用格付けを行なっています。

それらR&IやJCRの格付けは、格付対象である社債の信用力のパロメーターと言えます。

当然、格付けが高いほうが信用力が高く、なるべく格付けの高い社債を買うことで “発行元破綻” というアクシデントを避けることができます。

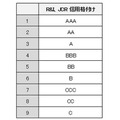

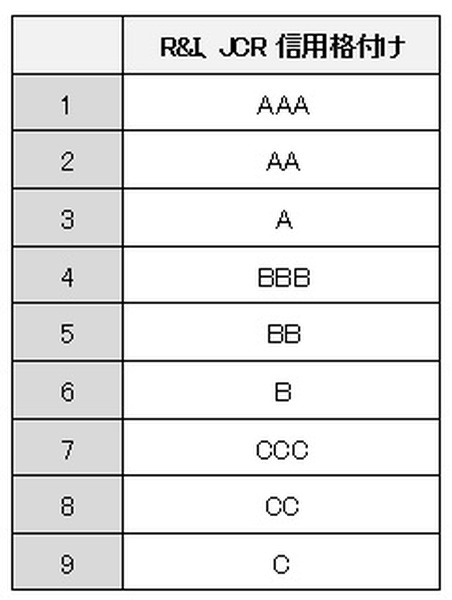

R&IやJCRは9段階に分けて各社債を格付けします。

1~9段階に分けられており、AAAランクが最高格付けで信用力が最も高く、Cランクが信用力が最も低い社債となります。

BBBランク以上の社債が比較的安全、BB以下は一定以上の信用リスクが存在するというのが一般的な定義です。

社債を買うときは、なるべくBBBランク以上のものを買うことで、社債投資におけるリスクを軽減させることができます。

ただし、BBBランク以上の社債は人気が高く、発売開始から数時間、または1、2日で売り切れとなることも。

先にあげたSBI債もBBBランク。以前は申込順で販売されていたので、買いたくても申込すらできなかった人もいたようです。

今は販売予定数量よりも申込人数が多かった場合は、抽選で購入権を得られるようになっていますので、前よりはいくらか公平に買えるようになりました。

いずれにしろ、目安はBBBランク以上の社債。これから投資を始める人も、これから分散投資の一環として社債投資を検討している人も、より安全な商品を狙って社債投資を始めましょう。参考になれば幸いです。(執筆者:堀 聖人)