目次

はじめに

梅雨時期は気候の変化に体調がすぐれないかたも多いのではないでしょうか。そんなお天気でも嬉しいこと、ありますね!

そうです、6月~7月は夏のボーナスが支給される時期です。

新入社員にとっては初ボーナス!

旅行に、買い物にと心弾ませている方も多いのではないでしょうか。しかし、給与明細をみてビックリしませんでしたか?

「聞いていた金額よりも少ない。。。」

そうなのです、ボーナスは提示されていた金額全額は支給されません。

給与のように保険料や税金が引かれてしまうのです。「賞与」なのに?

今回はボーナス(賞与)にかかる保険料や税金についてお伝え致します。

ボーナスとは

【ボーナス:bonus】

原義はラテン語で「良いもの」「財産」という意味。

欧米諸国では能率賃金の一形態として、あるいは業績に対して与えられる報奨金、またはエージェントやセールスマンに対する基本手数料、基本報酬以外に支給される歩合手数料をいう。

日本では夏期、年末、決算期に支給される賞与をいい、通常は年に2回夏と冬に支給される。

日本の賃金制度下では、臨時収入的意味合いは薄く、年収の不可欠な一部をなしている。(ブリタニカ国際大百科辞典より)

上記の説明通り、ボーナスは半期の労働成果を評価するご褒美なのですが、税法上は毎月の給与と同じく「給与所得」として扱われます。

普段、給与明細をしっかりチェックしている方はどのような保険料や税金が引かれているかご存知かと思いますが今回はボーナスでチェックしてみましょう。

ボーナスから引かれる保険料・税金

ボーナスから引かれる保険料・税金は以下となります。

(2) 厚生年金保険料

(3) 雇用保険料

(4) 所得税

1つずつ、見ていきましょう。(以下、ボーナス=賞与と記載しております)

健康保険料

賞与の総額から1,000円未満を切り捨てそれに保険料率を掛ける(40歳以上の場合は介護保険料含む)

厚生年金保険料

賞与の総額から1,000円未満を切り捨てそれに保険料率を掛ける(70歳未満のすべての被保険者が対象)

雇用保険料

賞与の総額に保険料率を掛ける(一般の事業、農林水産業・清酒製造業、建設業で率が異なる)

所得税

賞与からは「源泉所得税」が差し引かれます。

前月の社会保険料等の控除した後の給与額をもとに源泉徴収税額表の「賞与の金額に乗ずべき率」で計算されます。

ちなみに、毎月の給与とは異なり、賞与から住民税は差し引かれません。

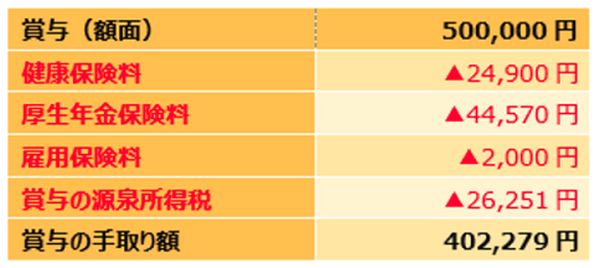

シミュレーションしてみました

では、実際にはどのぐらい引かれてしまうのでしょうか。

新入社員の方の例でシミュレーションしてみました。

シミュレーション

年齢 : 24歳

勤務地 : 東京都

事業 : 一般事業

扶養家族 : 0人

前月の給与 : 30万円

*保険料率は加入する組合等により異なりますのでご注意下さい。

いかがでしょうか?

「夏のボーナスは50万円!」とワクワクしていた方も手取りが10万円も低いと驚きますよね…

ボーナス使用上の注意点

ボーナスを使用する際、以下の注意点を参考にして下さい。

(1) ボーナスの手取り額は額面の7~8割と考えておく

(2) ボーナス支払いに頼らない

(3) ボーナスの使用目的を1つに集中させない

ボーナスからも保険料や税金が引かれることを事前に理解した上で手取り額は額面の7~8割と考えておくと良いでしょう。

車や住宅ローンなどボーナス支払いを併用する方も多いのですが、ご自身の労働成果だけでなく、会社の業績などでも上下してしまうのがボーナスです。

ボーナス支払いにだけに頼らず、ボーナスの支給額が少なかった場合に補填できるよう毎月の貯蓄も合わせて行うようにして下さい。

また、ボーナスの使用目的を分割しておくことで支給額の減額にも柔軟に対応できるよう工夫しておくのも良いでしょう。

ボーナスの使用目的

ボーナス手取り額 : 40万円

× 支払い:40万円 ⇒ 支給額が減額された場合、支払いが困難に…

おわりに

毎月の給与よりも、大きなお金が支給されるボーナス。

その分、引かれる保険料や税金も多く、驚かれたかもしれません。しかし、保険料や税金は私たちが暮らす上でも将来の為にも必要なものです。

おおよその手取り額を想定し、使用目的を分割しておくことでボーナスを有意義に使うことができます。

日々のお金の使い方にも役立つかと思いますので是非参考にして下さい。(執筆者:藤井 亜也)