6月は児童手当の現況届の提出になっておりました。

無事届けは終わったものの、「来年所得制限にひっかかるかも?」と心配な方に、ぜひ加入していただきたいのが、iDeCo(個人型確定拠出年金)です。

昇給したのは良かったが、制限を越えてしまって児童手当が1万円・1万5千円から5千円になると、お子さんが2人・3人いらっしゃるご家庭では、大きい差ですね。

iDeCo(個人型確定拠出年金)は、所得税や住民税で掛け金を全額所得控除できる、老後資金の準備方法としてとてもよい制度です。

かつ、子育て世帯にとっては税金以外にいくつかのメリットがあることを、ご存知でしたか?

今回は、児童手当についてご紹介します。

目次

児童手当の概要

※「第3子以降」とは、18歳の誕生日後の最初の3月31日までの養育している児童のうち、3番目以降の児童をいいます。

(1) 所得制限について

所得額は、生計中心者の所得(所得が多い方)で判定します

勘違いされている方も多いようですが、所得は、世帯合計ではありません。

児童手当における所得額の制限額は以下の金額となります

※扶養親族の数が4人以上いる場合の限度額(所得額)は、扶養親族の数が4人の場合(736万円)に、1人につき38万円を加算した金額となります。

ただし、扶養親族等が老人控除対象配偶者・老人扶養親族に該当する場合の加算額は、1人につき44万円です。

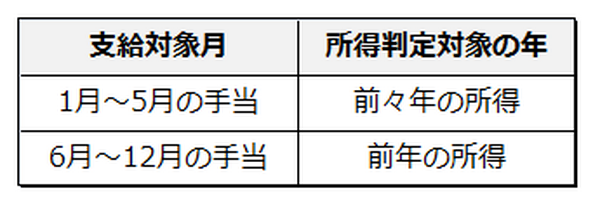

また、手当の支給対象月によって、所得判定対象の年が異なります

(例)例えば、お子さんが平成29年1月1日生まれで、配偶者は平成28年8月まで働いていた(扶養でない)場合、平成28年の所得制限額は、622万円です。

ご主人の所得が622万円未満の場合、児童手当の対象となり、622万円以上の場合、特例給付の対象となります。

児童手当における扶養親族等とは

扶養親族等の数は、扶養内の配偶者と子どもの人数です。

扶養内の配偶者とは103万円以下(平成30年から150万円)の収入の方になります。

子どもの数は、年齢に関係なく扶養している子どもの人数を足します。

他に、親や兄弟など、税制上扶養している親族がいたらその人数も足します。

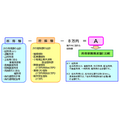

(2) 所得の計算方法

児童手当の所得(A)の計算では、所得税や住民税などの計算より差し引かれる額(所得控除額)が少ない

さらに、分離譲渡所得(土地・建物等の売却)を申告された方は、特別控除前の譲渡所得金額(株式譲渡を除く)を、先物取引・山林・退職所得を申告された方は、それぞれの所得金額を加えます。

・ 社会保険料及び生命保険料控除はなく、「社会保険料及び生命保険料控除相当額として、所得から一律に8万円控除」します。

・ 扶養控除は所得から差し引かれる額(所得控除額)に含まれるのですが、児童手当では、「扶養親族等の人数で所得制限限度額が決定」します。

・ 雑損控除は、生活に通常必要な資産の災害・盗難などに係る損失金・支出金を、所得控除することです。

・ 医療費控除は、10万円(総所得金額が200万円以下場合は5%)以上の費用が発生した時に所得控除することです。

どうやら、自分で控除額をコントロールできるのは、小規模企業共済等の控除だけということになるようです。

小規模企業共済等控除とは

控除できる掛金は次の三つです。

1. 小規模企業共済制度

個人事業をやめられたとき、会社等の役員を退職したとき、個人事業の廃業などにより共同経営者を退任したときなどの生活資金等をあらかじめ積み立てておくための共済制度です。

2. 心身障害者扶養共済制度

心身障害者の保護者の相互扶助の精神に基づき、保護者が生存中掛金を納付することにより、保護者がお亡くなりになった場合などに障害者に終身年金を支給する任意加入の制度です。

3. iDeCo(個人型確定拠出年金)

任意で申し込むことにより公的年金にプラスして給付を受けられる私的年金のひとつです。

加入者自らが掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができる制度です。

公的年金制度に加入している60歳未満の全ての方が加入できるiDeCo(個人型確定拠出年金)

平成29年1月から、企業年金を実施している企業にお勤めの方※や専業主婦の方、公務員を含め、基本的に公的年金制度に加入している60歳未満の全ての方が加入できるようになりました。

※1 企業型DCのみを実施する場合は、企業型DCへの事業主掛金の上限を年額42万円(月額3.5万円)とすることを規約で定めた場合に限り、iDeCoへの加入を認める。

※2 企業型DCと確定給付型年金を実施する場合は、企業型DCへの事業主掛金の上限を18.6万円(月額1.55万円)とすることを規約で定めた場合に限り、iDeCoへの加入を認める。

フリーランス、自営業、厚生年金の無い従業員等の方は毎月6万8,000円(年間81万6千円)まで、厚生年金がある従業員の方は毎月2万3,000円(年間27万6千円)まで拠出できます。

最後に

「児童手当は、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資する制度」と厚労省では位置づけられておりますが、老後資金も準備できればうれしいですね。

所得限度額がぎりぎりの方や、子どもの独立などで扶養人数が減った子育て世帯は、iDeCo(個人型確定拠出年金)を検討されてはいかがでしょうか?(執筆者:京極 佐和野)