目次

1500万円まで贈与してもいい?

平成25年4月より「祖父母からの教育資金の一括贈与にかかる贈与税の非課税制度」が始まりました。お子さん一人につき1500万円までの贈与が非課税になる制度ですが、お子さんが30歳までに使いきれず資金が口座に残った場合は、残額に対し贈与税が課税されます。

※平成27年1月1日改正予定の税率構造に基づく贈与税額

【口座残額】 【贈与税】

200万円の場合 → 9万円

500万円の場合 → 48万円

【口座残額】 【贈与税】

200万円の場合 → 9万円

500万円の場合 → 48万円

制度を利用する場合「贈与額をいくらにするか」がポイントになります。教育費の目安として文部科学省の「子どもの学習費調査」などが参考になりますが、

です。

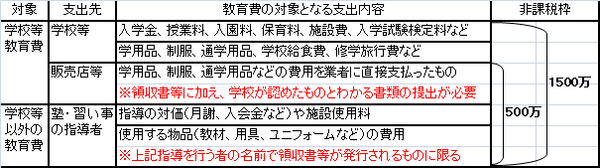

対象になる教育費とは?

この制度の対象となる教育費は、大きく分けると「学校の教育費」と「学校以外の教育費」つまり「塾や習い事の費用」です。学校教育費は学校に直接支払うもの以外に、教材や制服など販売店に支払うものも対象になりますが、塾や習い事の費用は、指導者に直接支払うもののみ対象となります。

また、非課税枠1500万円のうち、「学校教育費のうち販売店に支払うもの」と「塾や習い事の費用」は、合わせて500万円が非課税限度額となります。

対象となる教育費一覧

※学校等には、各種学校、保育園、認定こども園や外国の教育施設のうち一定のものなどが含まれる

※学校等以外の教育費とは教育、スポーツ、文化芸術、その他教養の向上のための活動をいう

例えば、以下の費用は対象になりません。

(1) 学校で使うための文房具や参考書を一般の店舗で購入した場合

(2) 塾のテキストを書店で購入、水泳教室のための水着をスポーツ用品店で購入した場合

(3) 通学・通塾等のための交通費

(4) 寄付金(入学時の寄付金を除く)

(5) 下宿代(学校等に支払われる寮費を除く)

(6) 留学の渡航費や滞在費 など

※(1)~(4)は文部科学省「子どもの学習費調査」では教育費に含まれています。

(2) 塾のテキストを書店で購入、水泳教室のための水着をスポーツ用品店で購入した場合

(3) 通学・通塾等のための交通費

(4) 寄付金(入学時の寄付金を除く)

(5) 下宿代(学校等に支払われる寮費を除く)

(6) 留学の渡航費や滞在費 など

※(1)~(4)は文部科学省「子どもの学習費調査」では教育費に含まれています。

贈与額を決定する際には、対象となる教育費と非課税限度額に注意しながら、今後お子さんに必要な教育費を見積もることが大切です。次回は、贈与額の検討に役立つ「教育費の目安」をご紹介します。お楽しみに。