「25秒に1人」・・・これは何の事かお分かりでしょうか?

答えは亡くなっている方の数です。ちょっと他人事として知らぬ顔は出来そうもありませんね。当然に一家の大黒柱が亡くなった時、残された遺族の生活を保障する為には、生命保険を考える事になります。

しかし、保険に入ろうと考えているけれど、いくらの保障が必要なのかわからない。もう保険には入っているけど、今の保障でいいのか不安だ。これらは私が日々保険営業をしている中で、必ずと言っていいほどお客様が口にされる言葉です。そこで、今回はさくら家をモデル(父:ひろし45歳 母:すみれ42歳 姉:さきこ10歳 ももこ8歳)として、ひろしが死亡した場合の保険の必要保障額を掴む方法をご紹介してみます。

必要な生命保険の保障額を計算しよう

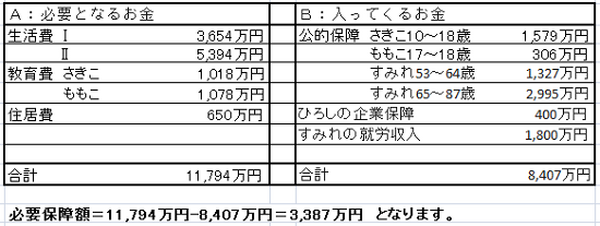

まず、必要保障額、と言っても難しく考える事はありません。基本は、(A:必要となるお金)-(B:入ってくるお金)です。このAとBをはっきりさせれば、おのずとその差額が必要保障額になりますね。

では、Aの正体を見てみましょう。

・さきこ、ももこの教育費

・住居費

の3点が大きな支出でしょう。

では、Bの正体は何でしょうか?

・企業保障(死亡退職金など)

・すみれの就労収入

の3点が大きな収入でしょう。

次にそれぞれの3点を分析してみます。

まず遺族の生活費ですが、これは2段階で計算します。

29万円×12ヶ月×70%×15年=3,654万円

Ⅱ:現在の年間生活費×50%×末子(ももこ)独立時の配偶者(すみれ)の平均余命

29万円×12ヶ月×50%×31年=5,394万円

教育費は、ここでは高校まで全て公立で、私大文化系の自宅通学とします。住居費は、賃貸の場合は賃貸料、持家なら固定資産税やリフォーム費用が必要です。ここでは、650万円とします。

公的保障は、加入している年金制度により、遺族基礎年金、遺族厚生年金、遺族共済年金の3種類があり、家族構成によってもらえる年金の種類も異なります。ここでは、ひろしが会社員であったとして次の条件で算出してみました。

・ひろしの平成15年4月からの平均標準報酬額:40万円

すみれの就労収入は、年間100万円×60歳になるまでの18年間とします。

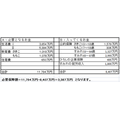

さぁ、上記をまとめてみましょう。

いかがでしょうか、Aの3点とBの3点をある程度つかめば、無駄のない保障額を準備する事が出来ます。しかし、この中で重要なのに、掴みにくいのが公的保障の遺族年金だと思います。次回は、今回の公的保障で数値のみ提示した遺族年金の求め方についてご紹介したいと思います。