昨年6月に日本経済新聞編集委員の田村正之さんが「元本確保一本やり」でも「当てに行く投資でもない第3の選択」として投資対象と購入時期の分散による「ゆったりした資産形成」について記載しておられましたが、大いに共感いたしました。

私は40年近く証券業界で働いてきましたが、相場を当てることがいかに難しいかを実感してきました。そのような難しさのある反面、正しい投資手法さえ実践すれば、株式投資は大変魅力的で手軽な投資手段であると確信しております。「第3の選択」はそのような手段の1つと言えます。

資産運用が目指すのはできるだけリスクを抑えながらなるべく高いリターンを達成することです。リスクとは期待収益に対するブレ、つまり期待するリターンが得られない可能性を指す言葉です。特に一般投資家にとってはこのリスク軽減こそが最重要課題です。

「ゆったりした資産形成」とは資産の分散と時間の分散によってリスクを軽減しながら、あせらずにゆったりと資産を増やしていくやり方です。「長い期間で見ればカメである一般投資家がウサギであるプロと勝負できる」資産形成法とも言えます。

(1)資産の分散

一般に市場全体の市場リスクは避けられませんが、個々の商品ごとの個別リスクは分散投資によってかなり軽減することが可能です。

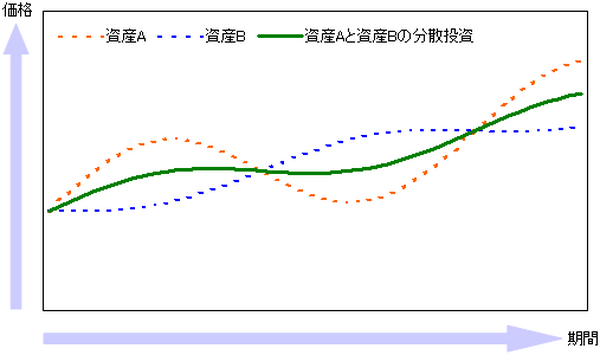

例えばリスクが高く値動きが異なるような2つの商品 A(例 株)とB(債券)があるとします。Aが上昇する時はBが下落し、Aが下落した時はBが上昇します。この2つを組み合わせると下図のようなイメージの動きとなり、ブレつまりリスクが軽減されます。

この資産分散を株式の銘柄等に最大限活用したのがインデックスファンドです。例えば日経平均株価やTOPIX(東証株価平均)が代表的なインデックスファンドで、それぞれの平均株価指数の値動きに連動するよう運用されている投資信託です。

(2)時間の分散

どんな金融商品も値動きがあり、だれも安いところで買い、高いところで売りたいと願っております。しかしながらそのようなタイミングはだれにもわからず、それを防ぐために編み出された手法が「ドルコスト平均法」というものです。

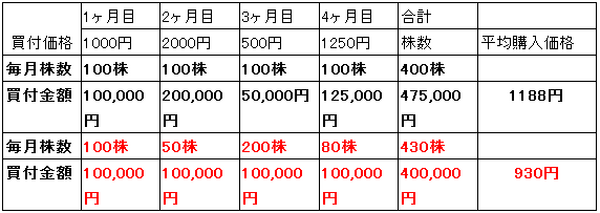

例えばある株を4ヶ月間毎月100株ずつ購入する場合とドルコスト平均法で毎月10万円ずつ購入する場合を想定して比較してみます。株価が1ヶ月目は1000円、2ヶ月目に2000円、3ヶ月目に500円、4ヶ月目に1250円に変動すると仮定します。

上記の計算でお分かりのように4か月間に毎月100株ずつ購入すると平均購入価格は1188円(中段)ですが、ドル平均法で毎月10万円ずつ購入すると平均購入価格は930円(下段)で済みます。

この理由は、ドル平均法だと株価が500円と安い時に多くの株数を買え、また2000円と高い時は少ない株数しか買えないので結果的に平均購入価格が安くなるからです。

インデックスファンドをドル平均法で購入していくのがカメ流の「ゆったりした資産形成法」です。通常時間が経つほど成果が期待できます。投資経験が浅く長期で手堅く株式投資を実践したい方にとってはお勧めの資産形成法です。次回はこの効果を検証したいと思います。(執筆者:須原 國男)