Q:当社は、前年度は好業績を挙げ、多額の法人税を納めましたが、この反動で当年度は受注が激減し、前年度とは逆に大きな欠損となりました。こういった場合、前年度に納付した法人税の還付を受けられるのでしょうか?

目次

解説

前年度に法人税を納付し、かつ翌期に欠損となった場合には、税法上、税金の還付を受けられます。これを、欠損金額の繰戻し還付といいます。

1. 適用要件

(1) 青色申告書を提出する法人であること。

(2) 連続して「青色申告書である確定申告書」を提出していること。

(3) 資本金額1 億円以下の中小法人等であること、または解散等の事実が生じていること

(4) 欠損事業年度(今期)の青色申告書と同時に「欠損金の繰戻しによる還付請求書」を提出していること。

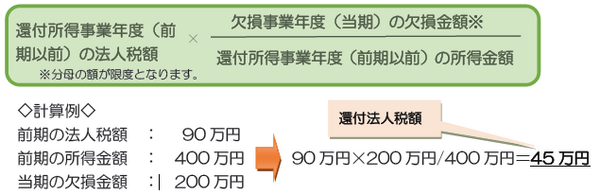

2. 還付金額

【算式】

3. 注意点

(1) 還付法人税額は、税務調査が行われた後に確定します。そのため、還付請求をした場合、高確率で税務調査が行われます。場合によっては、還付自体が否認され、追徴課税を受ける可能性もあります。

(2) 還付法人税額は、会計上は利益ですが、課税対象とはなりません。

要するに…

欠損金の繰戻しによる還付請求を行うと、税務署長は、その請求の内容について、原則、税務調査を行います。還付請求をする場合、この点も考慮して、慎重に検討する必要があります。(執筆者:小嶋 大志)