前回のコラム

で、資産運用はアセット・アロケーション方針の作成と、資産運用全体に掛るコスト負担の削減が重要と説明しました。今回は、自分で形成する私的年金として「確定拠出年金」を紹介します。

厚生労働省は本年4月3日に大189回通常国会に「確定拠出年金法等の一部を改正する法律案」を提出しました。

目次

「確定拠出年金法等の一部を改正する法律案」とは

法案の趣旨

企業年金制度等について、働き方の多様化等に対応し、企業年金の普及・拡大を図るとともに、老後に向けた個人の継続的な自助努力を支援するため、個人型確定拠出年金の加入者範囲の見直しや小規模事業主による個人型確定拠出年金への掛金追加納付制度の創設、個人型確定拠出年金の実施主体である国民年金基金連合会の業務追加等の措置を講ずる

こと

としています。

施行期日は

2年後の平成29年1月1日とされ、一部は平成27年10月1日から施行されます。

内容の詳細は厚労省HP(pdf)にて確認ください。

概要

1. 企業年金の普及・拡大のため、中小企業を対象に「簡易型DC制度」を創設、「個人型確定拠出年金(DC)への小規模事業主掛金納付制度を創設し、DCの拠出規制単位を月単位から年単位に変更。

2. ライフコースの多様化への対応として、個人型DCに第三号被保険者(被扶養者の配偶者等)や企業型DC加入者、公務員加入者を加入可能とする、DCからDB(確定給付企業年金を確定年金)等への年金資産の持ち運びを拡充。

3. DCの運用改善のため、継続投資教育の努力義務化や運用商品数の抑制、デフォルト商品規程の整備などを骨子としています。

これにより、確定拠出年金への加入者が大幅に増えることに為ります。

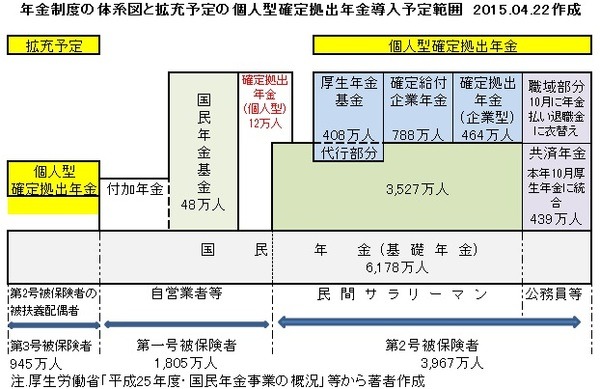

下図は、上記を反映した、年金制度の体系です。

現在の確定拠出年金も、老後資金を形成するには、有利な制度で、著者は加入が可能なお客様に加入を進めてきました。

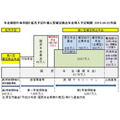

個人型確定拠出年金制度の仕組み

下図は2015年4月23日現在、厚生労働省HPに掲載している個人型確定拠出年金制度のイメージです。

ここで個人の加入者に関わるのは以下4者です。

2.運営管理機関

3.事務委託先金融機関

4.商品提供機関

関連する部署が多くても、後述するメリットは大きいので、手続きを行ってください。

コスト面で考慮するのは2.と4.になります。

初回加入時にかかる費用は1.の国民年金基金連合会2,777円と3.委託先の事務管理機関の費用(金融機関によって異なる)。

継続的に掛る費用は(年額)

1.の国民年金基金連合会 1,236円

2.運営管理機関(金融機関によって差があります)

3.商品は概ね投資信託ですので、信託報酬がかかります。

現時点で加入できるのは

1. 日本国内に居住している20歳以上60歳未満の自営業者とその家族、自由業、学生など国民年金の第1号被保険者。(下記を除く)

・農業者年金の被保険者の方

・国民年金の保険料を免除(一部免除を含む)されている方(障害基礎年金を受給している方等を除く)

2. 60歳未満の厚生年金保険の被保険者(国民年金の第2号被保険者)(下記を除く)

・お勤めの企業で、厚生年金基金、確定給付企業年金、石炭鉱業年金基金のいずれかに加入している方

・お勤めの企業で、企業型年金に加入している方(一定の勤続年数または年齢に達していないために加入できない方、加入を選択しなかった方も含みます。)

3. もともと対象外の下記の方は加入できません。

・公務員など共済組合に加入している方

・厚生年金や共済組合に加入している方の被扶養配偶者の方(国民年金の第3号被保険者)

このように現在加入対象者は限られている為、平成29年に対象を拡大したいと前述の法案を提案しています。

主なメリットは

1.掛金は全額所得控除の対象です。従い、高収入・高掛金の方ほど節税効果が大きくなります。

2.掛金の限度額は、

厚生年金基金等の確定給付型の年金を実施している場合は 月額 27,500円

自営業者等は 月額68,000円(国民年金基金の限度額と限度額枠は共有)

企業型年金や厚生年金基金等の確定給付型の年金を実施していない場合は月額23,000円

です。⇒ 平成29年1月1日から加入者の増加に伴い限度額も変更されます。

3.受給時の税金は老齢給付金は雑所得として課税されますが、公的年金等控除が適用されます。

一時金として受け取る際は、退職所得課税が適用されます。傷害給付金は非課税です。死亡一時金はみなし相続財産として相続税がかかります。

4.運用段階の税金は運用段階において、確定拠出年金資産を運用して得た収益は、全額非課税です。

例えば、投資信託等の分配金は全額運用に回りますので、極めて効率的に資産の増加が見込めます。

主なデメリットは

・原則60歳まで、取り崩しが出来ません。

60歳から70歳の間に受け取り方法を決定します。従い、70歳まで運用が可能です。

運用リスクについて

・自分の持ち分(年金資産)についての運用方法は加入者個人が決めますので、運用リスクは加入者本人が負うことになります。

以上が確定拠出年金の仕組みやメリット・デメリットです。

運用のポイント(個人型確定拠出年金の場合)

1. 金融機関選びが大切

加入する金融機関で手数料が異なります。このため、運用に回る金額は、月々の掛け金から手数料を引いた部分です。

例えば運用機関間で月に200円の費用差があれば、30年では200円×12ヶ月×30年=72,000円になり、その運用益分が資産形成から減じます。

2. 商品選びにもコストは重要

投資できる商品は、

・投資信託:国内株式型・国内債券型、先進国株式型・新興国株式型、先進国債券型・新興国債券型とバランス型

ですが、投資の原則として、事前に優れたアクティブ・ファンドを選ぶ方法は無いとされています。長期的にはファンドマネジャーの多くはインデックスに勝てないというデータが報告されています。

従って信託報酬の安いインデックス・ファンドを選ぶのがコストの点で有利です。

3. 非課税の運用口座では、期待リターンの高い資産で運用するのがセオリー

前回のコラムで説明した通り、資産配分方針を定めてから、期待リターンの高い資産(株式等)を非課税口座で運用し、期待リターンの低い資産(例えば日本国債等)は一般口座で運用することをお勧めします。

従って、金融機関を選べる個人型では、手数料が安く、株式を対象としたインデックス・ファンドを揃えている金融機関お勧めします。

なお、資産形成に回す資金が確定拠出年金だけであれば、資産配分通りの割合で夫々の資産を対象とするインデックス・ファンド又はバランス型を選べる金融機関をお勧めします。

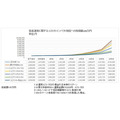

なぜコスト負担が重要なのか

下図は、対象とする商品が日本株式の場合で想定しています。

日本株の期待リターンは7.5%としています(著者保有のシステムより)

もし、コストがゼロの場合の資産の増加を30年にわたり試算しました。1.100万円を投資すると30年後には8,74,955円になります。素晴らしい運用結果です。

「2.買付手数料」を3%支払うと、元本は970,000円に減りますので、コストゼロで運用しても泡年後の資産額は308,492,306円に減じます。3万円の差が30年後には264,649円という大きな差が生じてしまいます。

「3.4.5.6」は買付手数料の無いノーロードの投資信託を購入した際の、信託報酬等のコストで30年間の運用結果を試算しています。0.5%のケースでも日本株のコストゼロと比べると30年では1,142,711円も減じています。6.の3%も信託報酬を支払えば5,325,256円の差です。

日本経済新聞等でラップ口座の手数料はこれ以上と報道されています。極めて収益性の悪い運用方法と筆者は考えています。

「7.」は毎年決算を行う投資信託で、決算時に税金を支払うケースを信託報酬は6.のケースで行っています。試算を簡便にするため、収益率7.5%×20%=1%を減じて試算しています。税金を支払うインパクトの大きさも、お感じに為られたのではと思います。

図を見て最初に分かることは投資は運用期間が長ければ長いほど有利です。資産運用で大事なことはコストです、運用の良さ悪さとリターンは「ばらつき」ますがコストは確実にかかります。

確定拠出年金だけでなく、全ての資産運用に当てはまることで、長期運用とコストの低い運用は、最初に学ぶセオリーです。(執筆者:吉野 充巨)