個人型確定拠出年金の対象者拡大に伴い、「iDeCo」なる愛称がつき、国も普及に努めてメディアでの話題も増えています。

日本人がアレルギーを持つリスク投資にも関わらず話題が多いのは、年金を増やすための手段であり、節税にもなるからでしょう。

しかし、投資を節税と社会保障に生かすという視点では、iDeCoに拘らずもう少し広い目で考えて行く必要もあります。

目次

iDeCoで気をつけたいこと

iDeCo自体は平成29年から始まった制度ではありませんが、専業主婦(夫)と公務員は平成29年から加入することができるようになりました。

専業主婦(夫)に関しては、平成30年から始まる配偶者特別控除の制度改正と組み合わせることで、世帯で見た節税と個人の社会保障を両立させられる絶好の機会ができました。

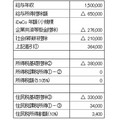

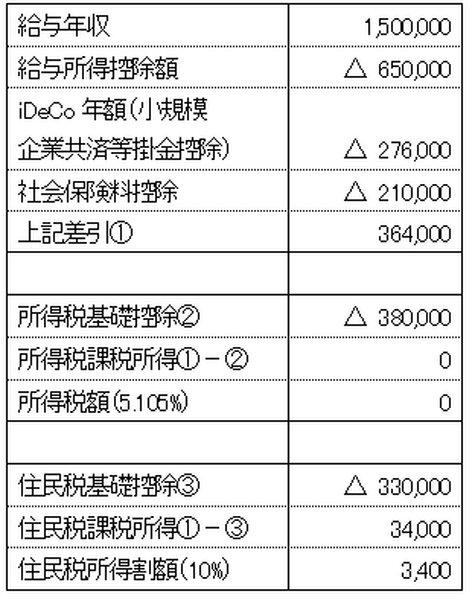

下記のケースのように年収150万円稼いで本人は所得税0、配偶者は38万円の所得控除を受けることも可能です。

※「106万円の壁」を超えて社会保険に加入 本人負担は収入14%を想定

※iDeCoの額は専業主婦(夫)の限度額を想定

参考:「150万円の壁」は扶養範囲の拡大ではない 妻が収入を増やしても妻本人は優遇されず、夫の納税額を優遇するという話です

またiDeCo掛金は小規模企業共済等掛金控除という全額所得控除になる上に、社会保障制度における所得制限においても、算入される制度が多数あります。

参考:寡婦(夫)の受けられる手当・年金~死別・離婚にまつわる制度のお話(2)

専業主婦(夫)のメリットは小さい

しかし所得控除は所得から差し引くものですから、高額所得者に有利な制度で専業主婦(夫)のメリットは小さいです。

例えば年間80万円を支払ったとして、税率が20%なら節税幅は最大16万円、30%なら最大24万円です。

またiDeCoが対象とするリスク資産は投資信託であり、個別株に投資できないのは、優待狙いで投資している人などにとっては物足りなく感じるはずです。

源泉徴収有り特定口座・NISAを節税と社会保障に

特定口座を社会保障に生かす

個別株投資はiDeCoではできないので証券口座を使うことになります。この証券口座は、社会保障の観点からは

が良いと言えます。

なぜなら源泉徴収有り特定口座は、所得税15.315%と住民税5%が源泉徴収され、売却益・配当とも申告不要とすることができるからです。

申告不要とした場合は、所得制限つき社会保障制度を利用する場合に基準となる「合計所得金額」や「総所得金額等」には算入されません。

参考:確定申告によって自分の受ける社会保障はどう変わってくるのか(2)~基準となる所得~

高齢世代や自営業者は、医療費や介護費用の自己負担も上記所得額によって変わってきますから、申告不要とすることのメリットは馬鹿になりません。

また売却益や配当がいくらであっても、パート年収が103万円以下(合計所得金額で言えば38万円以下)であれば税法上の扶養となることができ、100万円(合計所得金額35万円以下)であれば住民税非課税者としての特典を受けることになります。

「一般口座」や「源泉徴収無し特定口座」のほうが、サラリーマンや年金受給者が所得20万円以下の場合に申告不要になるため節税になるという話もありますが、住民税の申告義務はあります。

住民税の申告対象となる場合は、上記の所得制限においても売買益等をプラスすることになり、源泉徴収有り特定口座よりかえって不利になるのです。

特定口座を節税に生かす

申告不要とすると税金が取られっぱなしになるというデメリットはあります。しかし、所得税と住民税で別々の方式で申告することも可能です。

例えば上場株の配当所得は、所得税では総合課税、住民税では申告不要とすることもできます。

総合課税を選択すると配当所得の10%を差し引ける税額控除(配当控除)を活用できます。

配当控除は所得税率に関係無く配当額にのみ左右されますので、低所得者でも有利に活用できます。

このメリットについて詳細はこちらの記事を参照してください。

またiDeCoは資金を引き出すと(年金を受け取ると)課税されますが、証券口座から資金を引き出しても課税にはなりません。

NISAならもっとシンプル

NISAの場合は、60歳まで自由に引き出しできないiDeCoと違って、商品を売却さえすれば換金は自由ですから、老後資金を使いこむデメリットがあります。

また5年という非課税期間の期限には気をつける必要があります。

しかし売却益・受入配当ともに非課税となり、所得制限や医療費・介護費用にも当然影響しません。

特定口座よりさらに節税と社会保障に大きく役立ちますので、こちらも有効に利用したいものです。(執筆者:石谷 彰彦)