目次

お子さんの医療保障が超絶充実

ご相談者様と保険を見直ししていると、ごくたまに、お子さんの医療保障が超絶充実しているケースに巡り合います。

・ 学資保険の医療特約

・ 共済

・ クレジットカード付帯のファミリー交通傷害保険

・ 学校や園で加入する傷害保険

・ 自転車保険の傷害補償

・ がん保険の子ども特約

と疑いたくなるような契約の数々。

「家の前が大通りで交通事故が心配で」

「ミニバスケットで骨折が多いんです」

と、何かしら保険のお世話になった方であるほどコレクション化しやすいのかもしれません。

しかし掛金や保険料はそれほど高額ではなくても、10年以上掛け続けた総額を計算すると驚く金額になったりします。

お住まいの地域に15歳とか18歳までは医療費の助成があるなら、なおのこと、契約の目的がわからなくなります。

ポイントを押さえて考える

ケガが多い、骨折が多いといっても365日部位を変えてギプスと包帯ぐるぐるでないなら、保険は必要最小限に抑えて、治療費として貯蓄するなり家計費から支出するという選択肢もあります。

その場合何を基準に商品を選べばよいか、子どもを対象とする3大共済の月額掛け金1,000円前後の商品について、推しポイント(筆者目線)をまとめてみました。

こくみん共済 キッズタイプ(全労済)

骨折・腱(けん)の断裂・関節の脱臼時に、入院しなくても5万円を受け取れます(1年間の契約期間について1回まで)。

自転車で通学していたり運動部に所属するなど、普段から活発に身体を動かす習慣があるお子さんなら、役に立つ機会が多い保障と言えるでしょう。

そのほか、病気やケガで6か月以上介護が必要な場合にも共済金を受け取れる点も特徴的です。

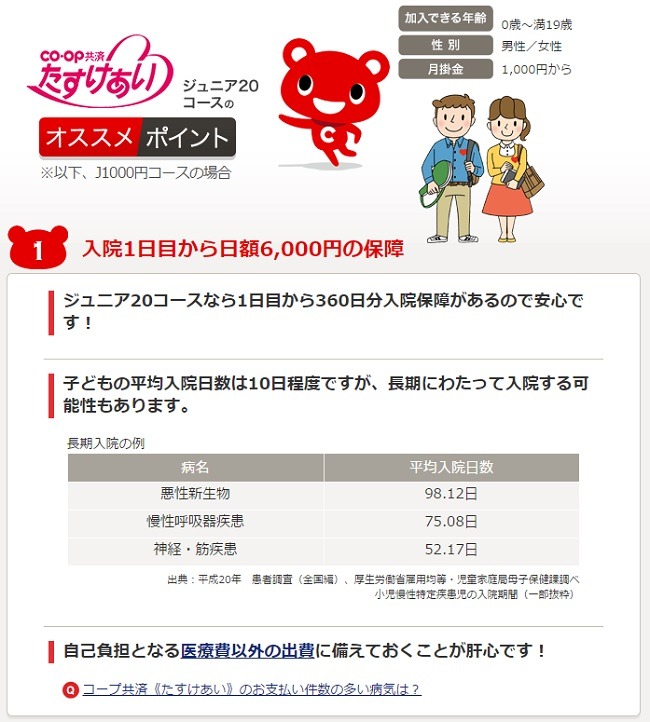

たすけあいジュニア20コース(コープ共済)

入院日額が6,000円、270日以上連続した長期入院時に36万円を受け取れます。

親の月収がおよそ50万円以上だったり、健康保険組合の付加給付が無い場合、高額療養費の自己負担限度額は月およそ17万円以上になります。

収入の割に貯蓄が少なくて、お子さんの入院が長引いた場合に備えたいニーズにこたえる保障だと思います。

こども1型(全国生協連)

どの共済も、共済事業に余剰金が発生したら割戻金として掛け金を返してくれますが、その割り戻し率が比較的高いのがこの商品。過去には実質支払った掛け金が3商品の中で一番安くなる年もありました。

保障内容はこくみん共済キッズタイプに近いです。要/不要は別として、3商品で唯一、先進医療を受けた場合に1~150万円を受け取れます(コープ共済には特約として付加)。

相互扶助の精神で運営される共済

比較的加入しやすい掛金で商品設計されています。

特に子どもを対象とするこれらの商品には扶養者の保障も含まれており、冒頭のケースのようにケガを対象とする傷害保険とも重複しがちです。

・ 貯蓄で備えるもの

・ 躾で備えるもの

それぞれを見極めて必要十分な契約をしていただきたいと思います。(執筆者:古川 みほ)