目次

子育てと介護が重なる?

遅くなっていく初婚年齢、そして遅くなっていく子育て期間。

子育てには教育費もかかります。

特に両親ともに年齢が高い出産の場合、その後のライフプランも気になるところです。

厚生労働省などの調べによれば、

・ 平均初婚年齢は全国平均では男31.1歳、女29.7歳、東京都に至っては男32.4歳、女30.5歳

・ 全出産における高齢(35歳以上)出産の割合(第2子以降も含める)は約28%

・ 母親の第1子平均出産年齢は30.7歳(厚生労働省 平成27年人口動態調査より)

・ 父親は平均初婚年齢から類推(国立社会保障研究所調べにより)すると約33歳です。

夫が33歳、妻が31歳のときに第1子が生まれると子供が15歳のとき、父親が48歳、母親が46歳です。

この父母の親(子供の祖父母)達は、ほぼ75歳以上でしょう。

介護が気になる年齢です。

親の介護でかかる費用

子供の教育費と介護が重なることも考えられますが、介護費用はどのくらいかかるのでしょう?

例えば、75歳で義母の介護が必要な認知症になったとしましょう。

厚生労働省の平成28年介護給付等実態調査によれば、介護が必要になった原因1位は認知症で、入院日数が平均266(平成26年患者調査より)日と長いのも認知症なのです。

一番重い要介護5の認知症で約266日(約9か月)入院し、4年間、介護保険は上限まで使って在宅で自宅療養した場合。

介護するのは一般的な所得(住民税年145万円未満)の家庭です。

病院への入院は高額療養費を使ったとして、

=17万2,800円+26万6,400円 = 43万9,200円

かかります。

そして、義母の年金収入は150万円とすると介護サービスの負担割合は1割(所得により2割、3割もあり)です。

28年介護給付等実態調査によれば、介護福祉サービスの1か月平均(29年4月分)の自己負担は約2万9,600円、4年だと合計約142万800円かかります。

ですが、本人の年金から出せない額ではありませんね。

介護をすることになったら、本人からの年金や貯金からも費用はだしてもらう方がいいでしょう。

関連記事:介護保険改正で3割負担も。介護期間の平均は約5年… 負担費用を抑える「お金の制度」を徹底解説

介護が大変でも、会社員なら介護休業給付金がある

上記は、認知症のように療養が長くなる病気で常時介護が必要な重症の場合の費用です。

75歳から79歳の年齢層だと介護保険の受給者割合は、男性8.7%、女性11%ですが、85歳から89歳だと介護保険受給者割合が男性31.7%、女性47.6%と高まります。

実父母や義父母の介護が大変になったとしても、ぎりぎりまで会社員でいた方が経済的にはお得です。

会社員なら雇用保険から介護休業給付金が出るのです。

妻が介護に当たることが多いようですが、介護と子育ての両立が大変でも妻が会社員を続けていると、退職するよりずっと経済的にはお得なのです。

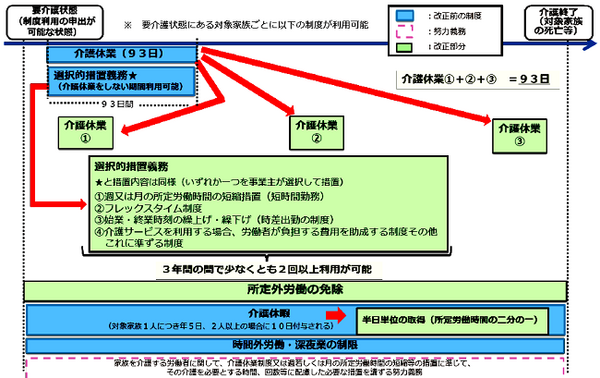

夫も介護休業を取る権利があります

介護休業前2年間に12か月以上雇用保険に入っている会社員は、

ことができます。

1回の介護休業(最長3か月)で毎回、介護休業開始日から1か月ごとに支給額を計算します。

1か月の間に労働日が10日以下で1日以上全日休みの日がある月が介護休業給付金の対象です。

介護休業は1人の家族につき、合計最長3か月まで取れ、3回まで分割できます。

例えば、月給25万円の人が3か月、実父母の介護休業をとった場合、約50万円の介護休業給付金が支給されます。

「家族1人につき」最長3か月の介護休業が取れるので、「実父母の後、義父母」、続いて「独身の兄」など、別の家族の介護休業を取ることも法律上は可能です。

家族1人の介護につき、介護休業とは別に3年以内なら2回まで労働時間の短縮などを利用できますし、時間外労働の免除を受けることも、法律上は平成29年10月よりできるようになりました。

会社員が一定の親族を介護すると介護休業給付金を受け取れることがあります。

介護と仕事の両立がしやすいように国でもいろいろ法律を整えています。

実際に介護休業を取る人はまだ少なく、職場の雰囲気によって介護休業の取りやすさは異なるでしょう。

ですが、退職を考える前に介護休業や労働時間の短縮などをお願いしてみるのも1つの方法でしょう。

関連記事:「介護休業」と「介護休暇」が改善します 会社を辞めずに介護が出来る社会を。

親が元気なうちに(1) 手伝ってもらう

実際には介護になってしまう高齢者ばかりではありません。

元気な高齢者も多いのです。

当人の考え方や体調などにもよりますが、実父母にせよ義父母にせよ、親が元気なうちに子供と引き合わせ、子守なども上手にお願いしてみましょう。

一時保育は2歳から3歳を基準に保育料が異なることが多いのですが、1時間1,000円以上、1日6,000円以上費用がかかることもザラです。

親の力も活用できるなら一時保育代が浮くのです。

子供も「味方になってくれる」祖父母を心強く思うでしょう。

親が元気なうちに(2) もらえるものはもらう

お金のある祖父母なら「教育費用」を出してくれる可能性もあります。

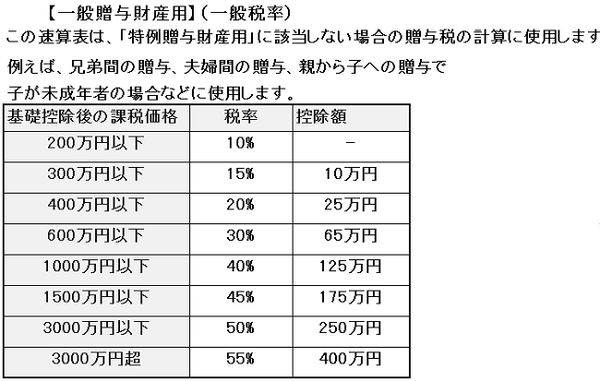

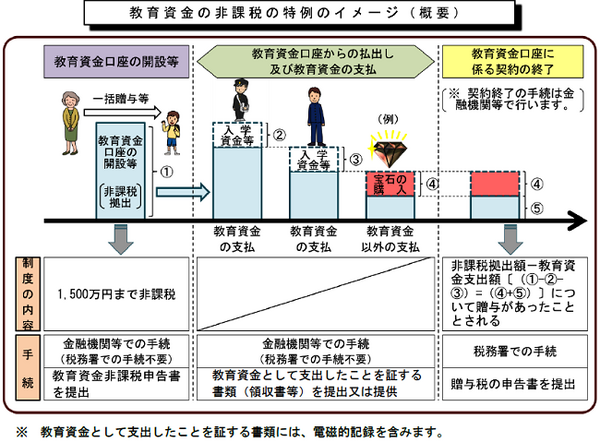

祖父母が生前に孫の将来の学費まで負担するには基本的には贈与税がかかります。

しかし平成25年4月から平成31年3月(期間延長を信託銀行協会で申請中)まで祖父母が孫に対する教育費を金融機関の専用口座を通して支払った場合

ただし、子供が30歳になっても残額が残っていたら、残額に対し、贈与税がかかります。

例えば祖父母が銀行で孫の教育費のために口座を開き、1,000万円を贈与したとします。

子供が30歳の時点で300万円残ったら、控除110万円を差し引き190万円に贈与税19万円(税率10%)がかかります。

一般の贈与は、受け取る方が110万円までなら非課税。

「教育資金」として認められる範囲

「教育資金」として認められる範囲は広く、

・ 幼稚園、小中高、大学などの入学金や授業料、学用品、給食費など

・ 学習塾や予備校の授業料

・ 水泳やピアノ教室などの習い事

・ 不登校児のフリースクール代

なども、教育上必要な習い事として領収書が取れれば認められます。

ただし、孫との贈与契約を結んだ後に使った教育費用が対象です。

信託銀行に孫の口座を作り、そこを通して教育費を贈与します。

実父母でなければ、なかなか「良ければ教育費用出してくれない?」とはいいづらいことではありますが、祖父母の教育費用贈与非課税の制度は知っていて損はありません。

お金持ちの実父母や義父母なら孫名義の口座を作ってもらうよう、お願いしてみませんか?

110万円までの非課税枠を有効活用してもらおう

祖父母が何を買ってあげても、子供や孫(他人でも)がもらった額が1月1日から12月31日まで1年間に110万円までなら、贈与税はかかりません。

もちろん契約書もいりません。

遊びに来てもらったときなど、おごっていただいたり、遠慮のない仲なら日常品や子供の教育費をその都度出していただくのも「あり」でしょう。

中学3年、高校3年、かかる費用

子供1人を育てるのにかかる費用については以前も記事にあります。

関連記事:【読者の質問に回答】子ども1人育てるのに必要な費用はどのくらい? 出産育児で「国からもらえるお金」や制度もぜんぶ教えてください

特に受験期入学期はお金がかかります。

文部科学省の平成28年度学習費(学校費用と学校外費用合計)調査によると、

・ 公立中学3年生… 約57万2,000円

・ 私立中学3年… 約125万円

・ 公立高校3年… 約36万3,000円

・ 私立高校3年生… 約86万円

塾代なども含めた全国の平均額ですが、大都市で進学する場合はこれより1割から2割増しになることも多いようです。

高校受験の受験料

・ 公立… 約5,700円

・ 私立… 約2万2,000円

公立1校、私立3校受ければ約7万1,700円、翌年高校1年では私立なら入学金が約15万円から25万円かかります。

その他に高校3年間の学習費は公立で約135万円、私立だと約311万円です。

大学受験の受験料

1校につき約3万5,000円かかり、10校受けると35万円です。

その上、初年度納付金は私立文系で約115万円、私立理系で約150万円です。

しかも合格のタイミングによっては、入学金約30万円を何校分か捨てる場合もあるでしょう。

私立文系4年間で約400万円、私立理系4年で約520万円学費はかかります。

介護なら相続で家を確保するべきか

介護料や教育費捻出でゆとりがない状況の中、

「学費で奨学金の貸与があったら?」

2重3重にローンを組む可能性もありますが、その頃までに自宅が確保できていれば、ずいぶん助かりますね。

住居

大まかに3つのどれかになると思います。

・ 賃貸で家賃を払う

・ 住宅を購入する

・ 相続で家を持つ

親の介護に時間を費やすようなら、条件として家を相続することも検討しましょう。

もし一身に実父母または義父母の介護を引き受け、時間を費やし妻が働けないような事態になるのなら、遠慮する必要はないはず。

その場合注意点

考え方や意見のいい安さは家によって異なりますが、介護と引き換えに家を相続したいなら、介護の必要な親と同居になる前に親族に希望は伝えた方がいいでしょう。

住宅ローンや家賃がない分、財産によっては相続税の心配もあり、納得しない他の兄弟姉妹とのトラブルも考えられるからです。

民法の相続が改正なるか?

つい最近、衆議院を通過した、

では、相続人以外の親族(例えば息子の妻等)も、介護などで「特別の寄与」をした場合、相続人(他の兄弟姉妹等)に対し、金銭を請求できる制度の新設も盛り込まれています。

もし、介護で大変なら、子供の教育費や自分の老後もあることですし、ひそかに介護に対する金銭請求などを検討しても罰は当たらないでしょう。

参議院でも改正法案が通り、この制度が法律で認められるといいですね。

住宅購入で住居を確保するなら?

住宅購入時の頭金を多めにして(貯金は世帯年収の半分ほどは残し)、住宅ローンは少なめにしておきましょう。

子供の学費が多くかかる前に住宅ローンが終われば、その後は子供の学費や生活費、夫婦の老後に備えておくことが可能です。

また子供や孫が住宅を取得するためなら、平成33年12月までなら、父母や祖父母から20歳以上の子や孫に対しての贈与(金銭)が最高1,200万円まで贈与税が非課税になる制度もあります。

将来的には住宅購入資金の贈与額は減っていく予定ですので、住宅購入を考えている方は、今のうちに検討の余地ありではないでしょうか?

参照:国税庁HP「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

賃貸を望むなら、一生家賃が安いのか確認

「家賃の安いところに住むので賃貸を選ぶ」場合は、確実に長期間そこに住めるか確認を取りましょう。

公営住宅など倍率が高く入れない場合や、大家さんから何らかの事情で立ち退きを迫られる可能性も考えられます。

同居でなくても親を扶養に入れられます

会社員なら親を扶養に入れると、税金を安くできますし、親は社会保険料を支払うことがないので、お互い助かるでしょう。

奨学金の準備は早めに、予約や申し込みは多めに

生活費がかかるし、もし親の介護で保護者が働けなくなり、学費が足りなくなりそうなとき、頼りになるのは「奨学金」です。

ポピュラーなのは日本学生支援機構の奨学金ですが、これは実質教育ローンです。

子供が学生のうちは金利がかからないのが、金融機関の教育ローンと比べ有利な点です。

子供がなるべく現役高校生(卒業後2年以降は高校が窓口にならないこともあり)のうちに予約や申し込みを多めにしておきましょう。

他の奨学金との併用を認めない奨学金もありますが、有利な給付型奨学金が通ったら日本学生支援機構の方は必要に応じ辞退できます。

成績重視

多くの給付型の奨学金は子供の成績が良いことが条件なので、日頃から子供自身も努力が必要です。

親も子供の適性や興味の度合いなど観察や話し合いが必要でしょう。

国や民間でも給付型奨学金を充実させ、教育ローン型奨学金は借りる学生の負担を減らしていこうという方向です。

奨学金などは、こまめに確認しておきましょう。

関連記事:「奨学金地獄」に陥らないために、親子で考えてほしい2つのこと。

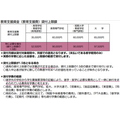

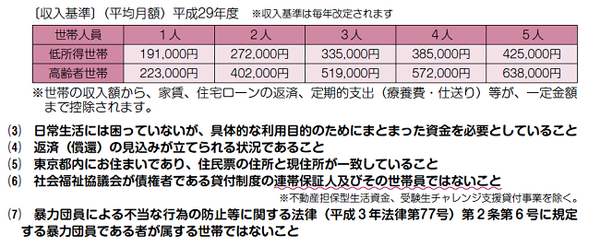

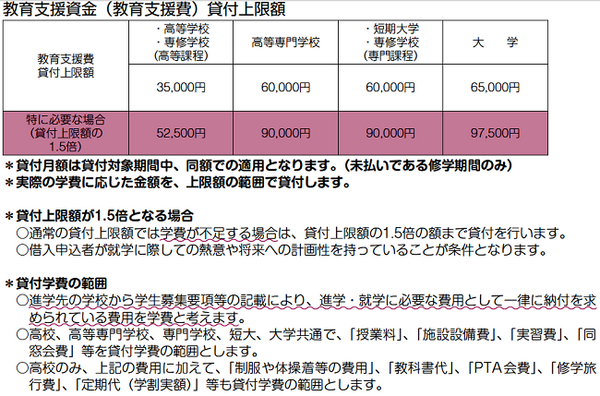

生活福祉資金貸付制度での「教育福祉資金の貸付」

各地域の社会福祉協議会(福祉事務所とは別組織)で「教育福祉資金」の貸付をやっています。

貸付を受けられる世帯と貸付上限額は以下の通りです。

教育福祉資金の貸付上限額はこのくらい。

考えるときりはないけれど、介護や教育費を助ける制度は結構多いものです。

「万が一」介護と教育費がかかる時期が重なってしまったときでも、制度を活用してなんとか乗り切りましょう(執筆者:社会保険労務士 拝野 洋子)