かつて、「おひとりさま」という言葉がはやりました。

しかし、今ではそう珍しくもありません。

結婚しない独身者に増加する離婚、夫婦だけで暮らす世帯は、ある意味「おひとりさま予備軍」とも言えるでしょう。

今や多くの人にとって、おひとりさまはひとごとではありません。

今回はおひとりさまの老後について、考えてみたいと思います。

目次

老後の暮らしは、若い頃と一体何が違うのか?

最も大きな変化は、働き方でしょう。

高齢者の就労促進や継続雇用延長・定年延長などが話題になる時代とはいえ、60代ともなると多くの方は定年を迎える時期です。

体調や老後を見据え働き方を再考し、引き続き「働く」選択をしたとしても収入は減少することが多く、必然的に家計費にも変化がでてきます。

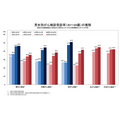

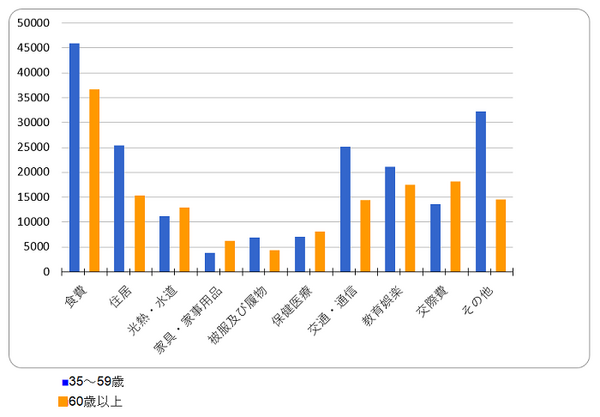

事実、総務省統計局が調査した「年齢階級別家計支出」(平成29年度)から、35歳~59歳までの現役世代と60歳以上の支出を比較してみると、全体の支出は19万2,311円から14万8,358円に約4万4,000円減少しています。

詳細では、例えば食費は9,279円減っています。

金額としては減少したとはいえ、4万4,000円の支出の縮小は大きいです。

約1万円現役時代より節約しても、その構成比から比べれば、実は0.8%増えています。

全体の支出に対する構成比で比較

支出が増えているもの… 食費、光熱費、家具・家事用品、保健医療費、交際費

減っているもの… 住居費、交通・通信費、被服および履物

支出が増える項目が多いですよね。

無論暮らし方が変わるのですから、現役時代と比重が違ってくることが悪いわけではありません。

むしろ、当然といえるでしょう。

仕事に費やす時間が減り自宅にいる時間が長くなると、光熱費は上がり、暮らしの質を上げるべく家具・家事用品費が上がります。

自炊する時間があっても面倒

時間ができたから自炊しようと頑張ってみても、調理経験が少ないと一人で食材を食べ切ることが難しく、持続するにはそれ相応の努力が必要です。

面倒になりついついお惣菜や外食に走っても、ストップをかけてくれる人は、おひとりさまにはいません。

年齢を重ねると、不安になる健康

独り身の心細さに「健康」への投資は惜しまず、これまでより質がよいと思われる高価な食材やサプリ、健康食品を買ってしまう。

誰しも陥りそうなことではないでしょうか。

増加する交際費

仕事絡みのどうしても、という付き合いは減るにもかかわらず、最も構成比が上昇しており、支出に占める割合は12.3%です。

現役を退くと減るもの

交通・通信費は減少、被服・履物費もスーツなどの必要経費だった高額な支出がなくなることから、少なくなる傾向にあるようです。

住宅ローンを抱える人は退職金でめどをつけることが多く、持ち家率が35~59歳では44.8%であったのに60歳以上になると80.4%となり、住居費は2.8%減少しています。

けれども賃貸生活であれば、月の家賃が1万5,372円という金額はまず難しいでしょう。

老後の住まいをどうするかについては、ずっと必要な固定費であり金額もそれなりにかかることを念頭に置いて、早めに検討する必要がありそうです。

支出が増える項目について対策

食費

食費は、自身の意思次第で変化する家計費の代表格です。

でも節約のためとはいえ、見切り品やお買い得品を買い漁るのでは、正直味気ない。

しかも、栄養面でも不安です。

しかし

と感じる方は少なくないでしょう。

そこでおすすめするのは、食材の宅配をしてくれるヨシケイです。

1人分のセットメニューが用意されており、栄養士が作った献立を自宅に宅配してくれるから栄養管理もバッチリ。

調理時間約10分、レンジや湯煎での調理があれば、ハードルはずいぶん下がりませんか?

考える手間も、買い物に行く手間も省けます。

さらに料金は定額なため、食費の予算管理がしやすくなるというメリットもあります。

保健医療費

健康に注意するのは今更言うことでもありませんが、やはり重要なことです。

一人暮らしは尚の事。

食事に気を付け、体を動かすことは基本中の基本です。

年齢とともに病気にかかるリスクは高まり、気を付けていてもなかなか自分では気づかないものです。

「最近疲れやすいな」

と思い病院に行ったときには、症状が進行している場合も少なくありません。

会社員だった方は、これまでは会社が費用負担をし検診を受けてこられたでしょうが、退職後は自己管理です。

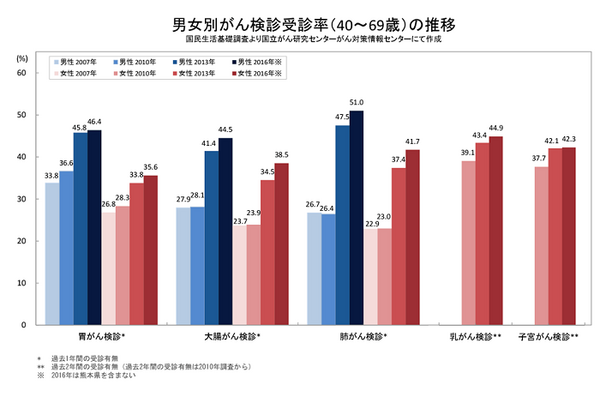

例えばガン、誰だってなりたくないですよね。

でも、検診率は男性の肺がん以外は50%以下です。

市町村の検診を上手に利用すれば、費用負担も少なくてすみます。

早期発見に自己努力しましょう。

交際費

前述した通り意外にかかる交際費ですが、一人暮らしにとって友人知人、親戚、兄弟は暮らしのセーフティーネット。

安心安全の意味でも、日頃からのお付き合いはそうそう減らせません。

また、せっかく今まで頑張ってきたんですから、これからの暮らしを彩る楽しいお付き合いをやめるなんて無粋なこともしたくありませんよね。

では、どうするか。

お中元やお歳暮、お祝い、法事など品物を購入する場合は、購入場所にこだわらず実店舗やネットさまざまに範囲を広げて検索し、早期割引や店舗独自の割引のある日を狙って購入することがおすすめです。

現金が必要になる場合には、1年トータルいくらになるかを月々の支出に割り振り、ためていくと慌てずに用立てられます。

友人との楽しい飲み会は、家飲みにするのが最も安くて済む方法。

毎回じゃなくても人を招待すれば、自宅を居心地よくするにも張りがでます。

交際費は費用がかかると、簡単にあきらめないで。

喜んでもらえるものを、お得にゲットできたら嬉しさもひとしおです。

老後の暮らしを体験しよう

60代からの暮らしは、約4万円の不足がでるとデータは教えています。

あなたは大丈夫ですか?

まずは自分の年金額を、日本年金機構のホームページもしくはねんきん定期便で把握してください。

そして老後の家計費の予算をたててみましょう。

これまで家計簿をつけた経験がなければ、上記にあげたものを参考にしてください。

そして、実際その予算に合わせて暮らしてみてください。

たとえ予算通りにいかなくても、この金額ならこんな生活なんだということが現実的な感覚で理解でき、自分に合った家計予算に修正できます。

マズイ!老後資金がたりないときは

年金を増やすのも1つの方法です。

それができるのです。

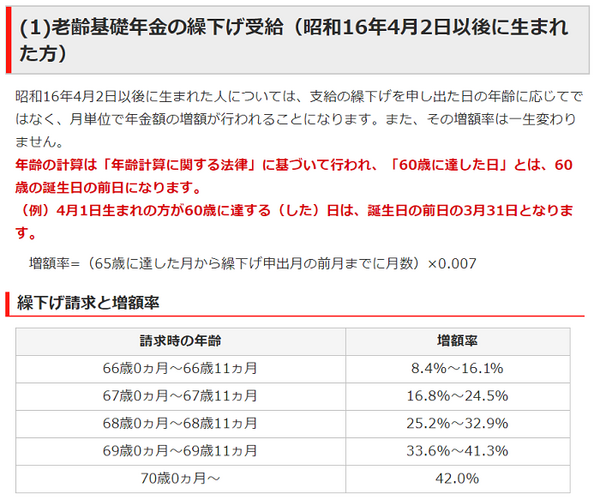

年金の繰下げ受給すれば、最大42%増額されます。

という考えも確かにあります。

70歳まで繰り下げたら82歳まで生きないと損をするという計算もありますが、人生に先に何があるかは誰にもわかりません。

繰り下げは月単位でできるので、自身の体調をしっかり見据えて受給するタイミングを計ることが大切です。

将来をしっかり見据える

おひとりさまは自由気まま、気楽です。

その一方ですべての決断は自己判断、引っ張ってくれる人はいません。

やがてやってくる老後はおひとりさまにとっては、心細く不安がつきないかもしれません。

けれどもそこは、備えあれば憂いなし。

早目に想定し準備しておくこととが、安心につながります。

加えておひとりさまには、即決しすぐ行動できるという強みがあります。

画一的な物の見方にならないように情報に敏感になり、柔軟に受け入れることを忘れずに、おひとりさまを楽しみましょう。(執筆者:吉田 りょう)