目次

一般的なリバースモーゲージ

ざっくり言うと

です。

しかし、さまざまな障壁などにより利用するにはなかなか難しいものがありました。

今回ご紹介する「賃料返済型リバースモーゲージ」は、その障壁を緩和したもので使いやすくなっているものと言えます。

一般的なリバースモーゲージ利用の際の障壁とは?

一般的なリバースモーゲージ利用の際の障壁とは下記のようなものです。

(1) 子どもに相続財産として自宅を残すことができませんので、子供に反対される

(2) 自宅の担保評価の見直しが定期的にあり、地域によっては評価下落リスクがある

(3) 長生きリスクや金利上昇リスクに対する懸念

賃料返済型リバースモーゲージとは?

上記のような障壁により、利用を躊躇されるケースが散見されました。

そこで、賃料返済型のリバースモーゲージが登場したわけです。

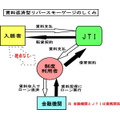

賃料返済型のリバースモーゲージのしくみは、下図のようになります。

※ JTI(ジェイティーアイ)とは、一般社団法人移住・住みかえ支援機構のこと。

JTIが対象となる自宅を最長35年で一括借り上げし、そこから入ってくる賃料を返済原資として金融機関でローンを組むという仕組みです。

仮に、入居者が入らなくてもJTIが賃料の支払いを保証してくれるためリスクが低く、売却を前提としていないため相続も可能。

地域などで異なりますが、賃料を担保評価としているため資産価値下落よりは評価下落リスクが低い可能性もあります。

利用を検討すべきケース

・ 遠方の親が高齢者施設等への入居時にまとまった資金が必要なケース

・ 離れた実家を相続してどうしたらいいか検討するケース

・ 親の住み替えを検討するケース

・ まとまった資金需要があって実家等が空き家のケース

など。

利用の際の注意点

・ 利用できる金融機関がまだ少ないこと(融資条件にも注意)

・ JTIに借り上げてもらうために条件をクリアする必要があること(耐震診断費用やリフォーム費用が必要になることがあります)

・ JTIが借り上げる賃料は空室時賃料保証があるため相場よりも10~15%程度低くなる

・ 賃料下落リスクと金利上昇リスクは残ること

一般的なリバースモーゲージに比べて障壁は低くなりましたが、必ずしも最良な方法であるとは限りません。

その他の方法も比較検討して判断するようにしてください。(執筆者:小木曽 浩司)