ここ最近は新聞を読んでいると、非正規雇用(契約社員、パート、アルバイトなど)の、賞与や退職金に関するニュースを、よく見かけるという印象があります。

内容的には非正規雇用で働いていた方が、正規雇用の正社員と同じように、自分達にも賞与や退職金を支払って欲しいという訴えを、裁判所に起こしたというものです。

私がたまたま見つけた二つのニュースでは、裁判所は賞与や退職金の一部の支払いを、それぞれの元勤務先に命じておりました。

ただどちらのニュースについても、支払いを命じたのは高等裁判所だったため、判決に納得できない元勤務先が、上訴する可能性があります。

いずれにしろ非正規雇用に対して、退職金を支払うよう裁判所が命じたのは、かなりの驚きであり、おそらく初めてではないかと思います。

このような判決が出されたのは、2020年4月(中小企業は2021年4月)から実施予定の、「同一労働同一賃金」(同一の仕事をする労働者には、その雇用形態にかかわらず、同一水準の賃金を支払うというルール)が、影響していると考えられます。

そうなると裁判の行方にかかわらず、将来的には非正規雇用に対しても、何らかの退職金が支払われるかもしれません。

目次

退職金の支払いは義務ではないため、約2割の企業は制度がない

労働基準法などの法律は事業主に対して、退職金の支払いを義務付けておらず、就業規則などに退職金を支払う旨を記載した場合のみ、事業主の義務になるのです。

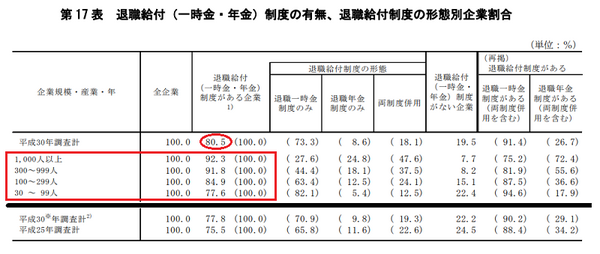

厚生労働省が作成した平成30年就労条件総合調査の中にある、「3 退職給付(一時金・年金)制度」によると、退職給付(一時金・年金)制度がある企業の割合は80.5%になります。

このように退職金の支払いは義務ではないため、約2割の企業は制度がなく、そのうえ制度がない企業の割合は増えているのです。

また企業規模別の実施割合は、「1,000人以上」が92.3%、「300~999人」が91.8%、「100~299人」が84.9%、「30~99人」が77.6%になっております。

そうなると企業規模が小さくなるほど、退職給付(一時金・年金)制度のない割合が多くなるようです。

2020年4月以降になって、同一労働同一賃金が普及していくと、正規雇用と非正規雇用の賃金格差は、改善されていくと考えられます。

ただ現状で正規雇用に退職金が支払われていなければ、賃金格差が改善されても、非正規雇用に退職金は支払われないという点には、注意する必要があると思うのです。

中小企業退職金共済制度などは、「すぐに使える退職金」に分類される

企業が就業規則などに記載されている通りに、退職金を支払うためには、そのための資金を準備しておく必要があります。

厚生労働省が作成した上記の資料によると、退職金のための資金を準備しておく方法としては、「社内準備」が57.0%、「中小企業退職金共済制度」が44.0%、「特定退職金共済制度」が11.5%のようです。

社内準備の次に多い中小企業退職金共済制度は、事業主と独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)が契約を結び、その後に事業主は月々の掛金を、金融機関に納付します。

そして従業員が退職する際には、掛金の月額と納付月数に応じた退職金が、その従業員に支払われるという、中小企業のための退職金制度です。

一方で特定退職金共済制度は、中小企業退職金共済制度とは運営主体が違ったり、退職金の金額が違ったりしますが、両者の基本的な仕組みは同じです。

従業員が退職する際に、中小企業退職金共済制度や特定退職金共済制度から支払われる退職金は、従業員の口座に振り込まれた後は、いつでも自由に使えます。

ですからこの両者から支払われる退職金は、社内準備の資金で賄われる退職金と同じように、「すぐに使える退職金」に分類できるのです。

企業型の確定拠出年金は、「すぐに使えない退職金」に分類される

ここ数年は既存の退職金の全部または一部を、企業型の確定拠出年金に切り替える企業が増えております。

この企業型の確定拠出年金は、原則として事業主が毎月一定額の掛金を拠出し、その掛金を従業員が選んだ金融商品(定期預金、投資信託など)で運用していきます。

そして拠出された掛金とその運用益を、年金、一時金、年金と一時金の組み合わせの、いずれかで受け取るのです。

この中の一時金を選んだ場合には、税制上は退職金と同じような取り扱いになり、「退職所得控除」を受けられるため、勤務期間によっては非課税で受け取れます。

ただ退職金と違って、拠出された掛金とその運用益は、原則として障害状態になったり、死亡したりしないかぎり、最低でも60歳にならないと使えないのです。

そのため60~65歳程度の定年まで働かない方にとっては、企業型の確定拠出年金は「すぐに使えない退職金」に分類されるのです。

脱退一時金の支給要件を満たさない時は、iDeCoの口座を開設する

拠出された掛金とその運用益を、すぐに使いたいという方は、「脱退一時金」の支給要件を満たしていないのかを確認してみます。

この支給要件を満たしている場合には、例外的にすぐに使えるのですが、かなり支給要件は厳しいため、多くの方は満たせないと思うのです。

そのためすぐに就職しない場合は個人型の確定拠出年金、いわゆるiDeCoの口座を開設し、こちらに拠出された掛金とその運用益を移管します。

そして運用を続けていくのですが、自分で新たに掛金を拠出し、それも一緒に運用することができます。

自分で新たに掛金を拠出すると、年末調整や確定申告の際に、その金額分を所得から控除できるため、所得税や住民税が安くなる場合があります。

またiDeCoの口座を通じて運用すると、運用益が非課税になるので、非課税になった分だけ、将来に受け取れるお金が増えるのです。

このような税制面の優遇を、できるだけ長期に渡って受けるため、少し面倒かもしれませんが、iDeCoの口座は早めに開設した方が良いと思います。(執筆者:社会保険労務士 木村 公司)