何かと最近話題の「老後資金」について、先日の日経マネーによる調査結果によりますと、個人投資家の約4割が「老後資金の確保」を主な目的に投資しているとのことです。

特に、50歳代では54%、60歳代で44%にのぼるとのことでした。

筆者が「何かと話題」と申したのは言うまでもなく、「老後資金は約2,000万円必要」といった金融庁の報告書が事実上撤回に追い込まれた一連の報道を指しています。

しかしながら、今回の調査結果には、

といった生活者の姿が映し出されているように思います。

では、本当にこれからの老後資金は、公的年金だけには頼らず、「必ず」自助努力で備えなければならないのでしょうか。

筆者なりに考察してみたいと思います。

目次

「老後2,000万必要」の根拠

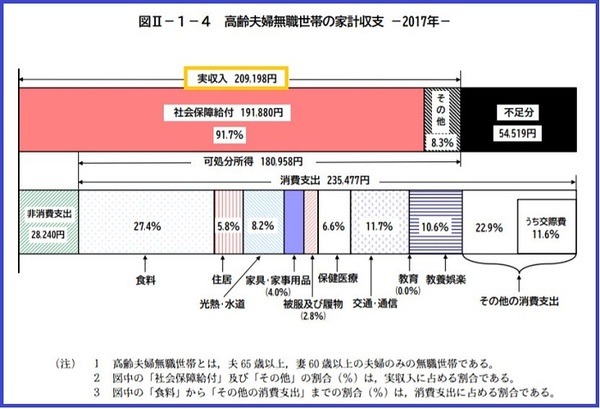

今回、「老後資金は約2,000万円必要」の根拠になったのは、2017年総務省の「家計調査」によるものです。

高齢夫婦無職世帯の実収入額:20万9,198円

家計収支:-5万4,519円

つまり、リタイア後の家計収支が毎月約5.5万円の赤字で、

というものです。

支出額は、価値観で増減する

家庭によって差はあるものの、「実収入額」の方は基本的な年金をベースに考えているので、100歩譲ってそのまま受け入れるとして、「支出額」の方は、価値観によってかなり増減するので「一概にこうとは言えない」ということです。

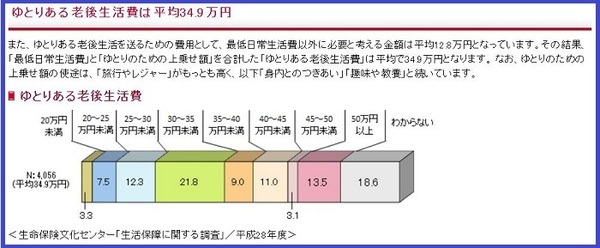

現に、生命保険文化センターの「ゆとりある老後生活費」では、平均34.9万円となっていますので、これでは2,000万どころか4,500万円ほど不足するということになってしまいます。

一方で、価値観や地域・地方による暮らし方によっては、「26万円も支出しない」、「節約に務める」といった場合には収支をトントンにもできるでしょう。

退職金を試算する

また、老後資金を構成するうえで「退職金」のことも考慮したいものです。

なぜなら、やみくもに「2,000万円貯めなければ!」、「2,000万円じゃ足りないかも!」と焦る前に、長い間勤めあげた結果としての「退職金」はそれなりの金額になる方が多いからです。

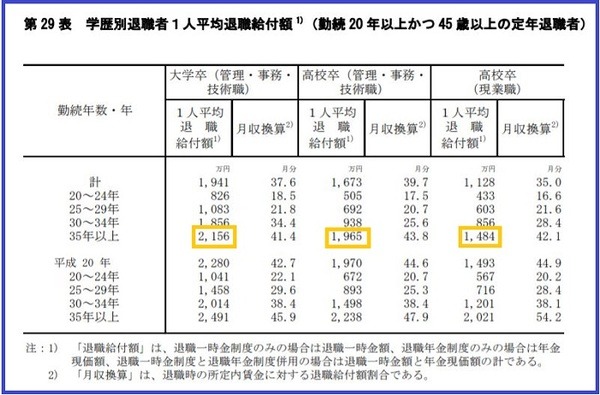

平成25年厚生労働省の調査によりますと、勤続35年以上の定年退職で大学卒で2,156万円、高校卒(管理・事務・技術職)で1,965万円、高校卒(現業職)で1,484万円が平均額です。

中小企業では、平成28年度東京都産業労働局の調査によると、定年時のモデル退職金は高校卒1,082万9,000円、大学卒1,138万9,000円となっており、大企業に比べて少なくなっています。

いずれにしても、退職金額は近年減少傾向にあり、ピーク時から約3~4割も減少しているという話もあります。

さらに、最近では1つの企業に勤め続けるのではなく、キャリアチェンジや複数回転職の後にりフリーランスで働く方も増えており、まとまった退職金を受け取れない場合も想定しておく必要があるでしょう。

しかしながら、仮に退職金を3,000万円、4,000万円もらえるとすれば、今回の「老後2,000万問題」は特に焦る必要もないわけです。

まずは、老後の資金を考える場合に、「退職金をもらえそうなのか?」、「いくら位もらえそうなのか?」を確認してシミュレーションしてみることが重要だと考えます。

金利についての捉え方

金利が高かった頃には、退職金やリタイアまでにためたお金を預貯金して約10年もおいておけば「倍になった」時代もありました。

たとえば、退職金2,000万円を預貯金しておくだけで約10年後に4,000万円ほどになりましたから、確かに以前は、「勤めあげさえすれば、老後は安泰」と言えました。

要は「企業や国が退職金や年金と金利で守ってくれる」ということが、普通であった時代とも言えるでしょう。

しかしながら、現在は日銀の異次元緩和による超超低金利時代ですから、0.01%の定期預金では倍になるまで約7,200年かかります。

金利面から考えると、老後資金を「増やす」ことはかなり厳しそうです。

支出や退職金、金利をどう考えるか

老後の支出、退職金、金利から老後資金2,000万円について考えてきましたが、極端な話をすれば

「かなりまとまった退職金をあてにできる」

「今後金利が急上昇すると思う」

という方は、特に焦る必要はないのかもしれません。

金利面を除いては、あくまで個人的要素が強いものだからです。

しかしながら、

「少しゆとりのある生活をおくりたい」

「退職金はそうもあてにできない」

「金利では増やせない」

などと思う方は、何かしらの自助努力で「資産形成」について考える必要があるでしょう。(執筆者:阿部 重利)