女性がひとりで老後を迎えるとき、まず頭に浮かぶのが「お金」のことではないでしょうか。

日常生活の不安や困りごとは、お金で解決できることが多いです。

年を取ると体も衰え、病気やケガをしたり介護が必要な状態になったりするリスクが高まるので、お金があることで、悩みの少ない生活が送れることにつながります。

そんな中、ひとりで老後を迎える女性は、今からどんな準備をしておくべきなのでしょうか。

目次

ひとり暮らしの老後にかかるお金はどのくらい?

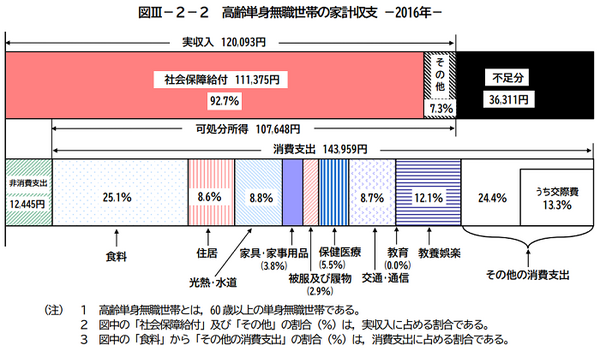

総務省統計局の「家計調査報告(家計収支編)平成28年」によると、無職の高齢単身者の月の収入は12万93円、支出は15万6,404円で、月々3万6,311円のマイナスになっています。

おもな支出は、

・ 住居費… 1万2,402円

・ 水道光熱費… 1万2,643円

・ 保険医療費… 7,967円

気をつけておきたいのが住居費です。

この統計は持ち家のケースになるため、もし住宅ローンの支払いが残っていたり、賃貸住まいで家賃の支払いが発生したりすれば、その分がここに上乗せされると考えてください。

この家計収支をもとに計算すると、1年ごとに43万5,732円の赤字が積み重なります。

10年で435万7,320円、20年で871万4,640円ですから、十分な老後資金がある人以外は、何かしらの対策を講じなければならないことは明白だといえます。

現在、女性の平均寿命は87.32歳

公的年金の受給開始年齢である65歳から、平均寿命の目安となる90歳まで生きると仮定すると、この25年間で赤字は1,089万3,300円まで膨らみます。

まずはこの差額を埋めるべく、早いうちから老後資金の準備を始める必要があります。

年金も今後ずっとこの水準が保たれる保証はありません。

上の計算も、「最低限これだけは必要」という生活費がもとになっているので、ゆとりある老後を送るにはさらに予算が必要です。

加えて、病気になって思わぬ医療費がかかったり、介護が必要になって介護費用がかかったりと、予定外の出費が生じる可能性もあります。

こうした万が一の事態に備えて、老後資金は多めに見積もっておくに越したことはありません。

おひとりさま老後の暮らしに備える方法

今は「人生100年時代」といわれ、私たちは長寿に備えたライフプランを立てていく必要があります。

ここからは、老後生活に向けた具体的なお金の準備方法をお伝えします。

1. 医療や介護についての制度を知っておく

高齢者の暮らしにとって、欠かせないのが病気や介護への備えです。

上記の赤字分に加え、医療費や介護費を捻出するとなると、女性ひとりの身には重過ぎると感じるかもしれません。

ですが実際には、高齢者を支える制度はいくつもあり、想像していたほど大きな出費にならないことも多いです。

老後計画を立てるには、まずこれらの知識を得ることが肝心です。

たとえば、通常3割負担の医療費は、基本的に70歳からは2割、75歳からは1割の負担になります。(現役並み所得者は3割負担)

また、医療費が高額になった場合は、一定の限度額を超えた分が戻ってくるという「高額療養費制度」もあります。

高齢になって足腰が弱くなってきたり忘れっぽくなってきたりして、日常生活に不便を感じるようになったら、要介護認定を受けましょう。

認定が下りれば、基本的に1割負担で介護保険サービスを利用することができます。(所得に応じて1~3割負担)

介護に関しては、住んでいる地区の地域包括支援センターへ相談すれば適切なアドバイスがもらえます。

将来的に、ひとり暮らしの高齢者がいざという時に頼れるのは、ケアマネや民生委員といった地域のサポーターなので、早いうちからつながりを持っておくことをおすすめします。

2. 今からコツコツと老後資金を貯める

老後資金を準備するには、早くから計画的にお金を貯めていくことが大切です。

日ごろの無駄を省き、節約を心がけるのはもちろんのこと、「先取り貯金」といったお金が貯まる仕組みを作ることが肝心です。

今、仕事をしていて定期収入がある人は、月に何万かを先取りで預金に回し、残ったお金で1カ月を過ごしましょう。

「余ったら貯金」では思うように貯まりません。

また、

・ コンビニはできるだけ行かない

・ なくても困らないものは買わない

など、これまで出費に無頓着だった人は、これらに気をつけるだけでも手元に残るお金は増えていくでしょう。

少ない予算で暮らす習慣が身につけば、老後生活にもプラスになります。

また、女性は服飾品にお金をかける傾向にあるので、思い当たる人は注意し、今話題の「洋服のレンタル」や「私服の制服化」など、出費を抑える工夫をしていきましょう。

習い事など趣味にお金をかけている人は、たとえば家庭菜園など、趣味と節約を兼ねるような楽しみを見つけるのもおすすめです。

できれば、ウォーキングなど体を動かす趣味をもつと、足腰や心肺機能を鍛えることができ、ケガや病気のリスクを減らせます。

3. 健康を第一に考える

ゆたかな老後生活を送るための、いちばんの基本は「健康」です。

体が元気なら、65歳を過ぎても働いて収入を得ることが可能ですし、医療費や介護費用も節約できます。

健康は、良質な栄養・睡眠・運動に支えられています。

食の細くなる高齢者は、つとめて栄養バランスにすぐれた食事をとるよう心がけましょう。

また、年を取るとなかなか熟睡できなくなってくる人が増えますが、できるだけ早寝早起きをして睡眠時間を確保することが大事です。

そのためには、日中に積極的に体を動かすのが効果的で、運動量が増えれば自然に体が休息を求め、深い眠りにつきやすくなります。

前述のように、ウォーキングや水泳などの有酸素運動は体にたくさんのメリットがあります。

足腰が弱るとちょっとしたことで転んでケガをしやすくなるので、ぜひ運動を習慣にしてケガや病気をしにくい若々しい体を維持していきましょう。

働けるうちは働いて収入を得る

今は高齢者も自ら働いて収入を得る時代です。

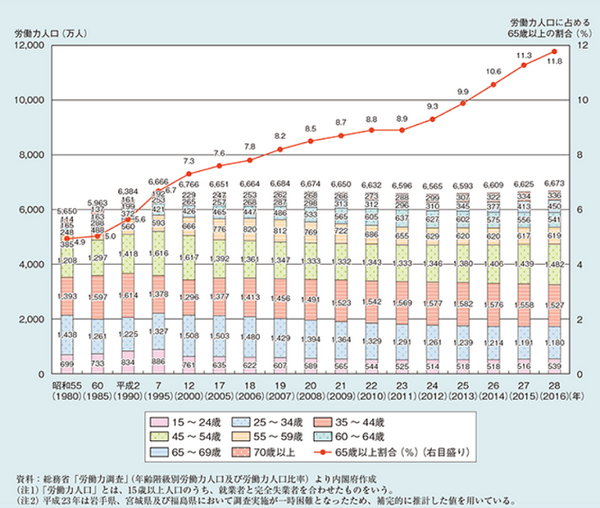

内閣府の「平成29年版高齢社会白書」によると、65歳以上の労働人口は全体の11.8%で、年々増加傾向にあります。

70歳以上の労働者も約336万人もおり、この数字に勇気づけられる人も多いのではないでしょうか。

体が健康であれば、このように自分の収入で家計の赤字分を埋めることも十分可能です。

働くことは、体の衰えや認知症の予防にもなるので、一石二鳥になります。

週に2日3日など、体の負担にならない範囲で働くことをぜひ前向きに考えてみましょう。

今の生活も楽しみ、お金を貯める

ゆたかな老後を迎えるには、現役時代からコツコツとお金を貯めること、そして、少ない予算で暮らせる生活スタイルを身につけることが欠かせません。

また、医療費や介護費の節約には、食事や睡眠など健康に十分に留意すること、積極的に体を動かして足腰の筋力を弱らせないことが重要です。

やみくもに老後に不安を抱くのではなく、今の生活も楽しみながら、計画的にお金を貯めていきましょう。(執筆者:渡辺 有美)