今回は、介護に必要な資金と介護期間について取り上げます。

子育て世代の私にとって「老後のことは遠い未来のことだ」とつい思ってしまうのですが、退職の時期を迎える親世代の抱える不安に向き合うためにも、必要な資金や期間について調べてみました。

目次

生命保険に関する全国実態調査からわかること

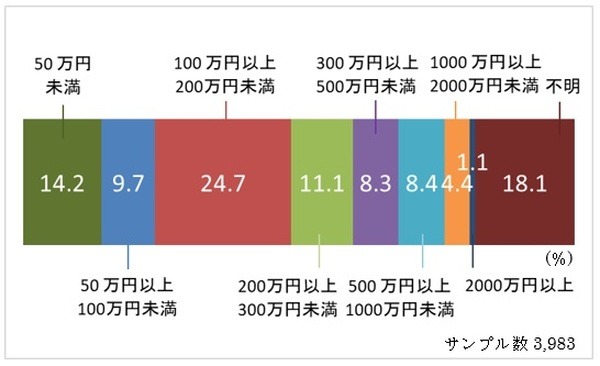

公益財団法人「生命保険文化センター」平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)によると、世帯主または配偶者が要介護状態となった場合、公的介護保険の範囲外で必要と考える初期費用として、100万円以上200万円未満が最も多く24.7%を占めました。

また、1,000万円未満まで考える人が幅広く分布していました(図1)。

初期費用として、住宅のリフォーム費用や介護付き老人ホームの入居一時金、介護用品の購入費用等を試算した結果、必要な費用が少額の方から高額な方までおられたのではと思われます。

参照:公益財団法人 生命保険文化センター

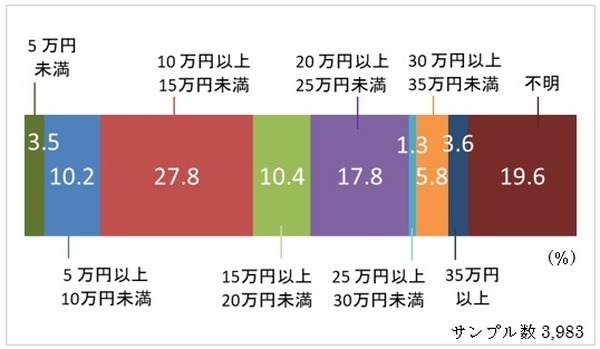

世帯主または配偶者が要介護状態となった場合、公的介護保険の範囲外で必要と考える月々の費用として、10万円以上15万円未満が最も多く27.8%を占めました。

世間の多くの方が、危機感を持って老後に向き合ってる結果に

また、月々の費用は25万円未満までで考える人が幅広く分布していました(図2)。

介護保険の1割負担分や日用消耗品費が高額な方については、介護付き有料老人ホームの毎月の入居費用などを試算した結果と思われます。

図2の結果より、世間の多くの方が危機感を持って老後に向き合っておられることが伺えました。

参照:公益財団法人 生命保険文化センター

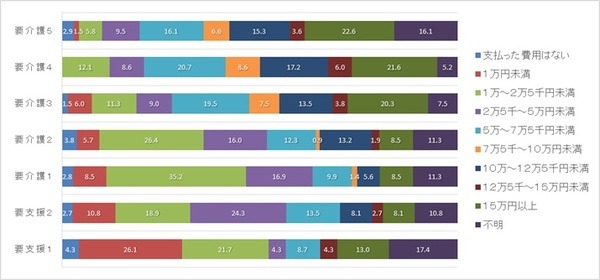

では、実数値を見ていきましょう。

要介護3以上となると、月々の費用として15万円以上かかるケースが全体の20%以上を占めることが分かります。

要介護3以上の場合は公的年金の受給だけでは不安に

また、要介護2以下の方は、全体の約半数以上が5万円以内で済むことが分かりました(図3)。

この結果から、特に要介護3以上の場合、公的年金の受給だけでは不安を感じるので、老後に向けて相応の貯蓄が必要だと感じました。

参照:公益財団法人 生命保険文化センター

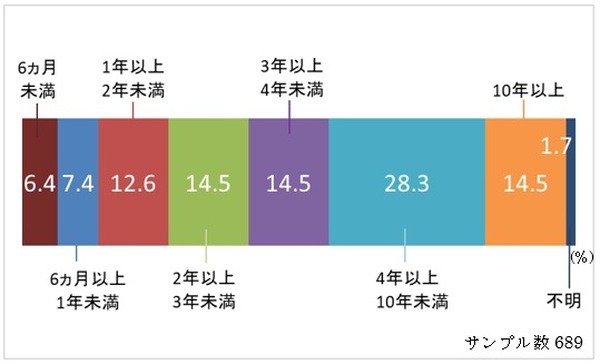

介護期間について

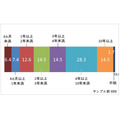

介護期間については、4年以上10年未満が最も多く28.3%を占め、10年以上となるケースも14.5%と決して少ないとは言えない結果です。

参照:公益財団法人 生命保険文化センター

例えば、

のです。

親の資産状況把握と親との話し合い

この結果を通して、私自身も親の介護を踏まえて「親の年金受給額、保険、預貯金」の状況を把握し、どのような老後を考えているのか話し合うことが大切だと感じました。

また、自分と配偶者の老後についても考えるよいきっかけになりました。(執筆者:馬淵 良子)