「FIREムーブメント」が起こっています。

FIREは英語の「Financial Independent、Retire Early」の略です。

日本語では経済的独立と早期退職を目標とするライフスタイル(セミリタイアライフ)を啓蒙する運動の事を指します。

ひと昔前のように大金を稼いで完全引退をするというよりは気が向いた時にできる自由な仕事や不労所得等、最低限の収入を得つつその後の人生を生きていく事を意味します。

日本では特に20代~40代の比較的若い世代で話題になっている新たなライフスタイルです。

セミリタイアをし最低限の収入で生きていくと言っても家族がいる場合は子供の教育費や夫婦の老後資金の心配もあります。

またサラリーマンを辞めてまで貧乏な生活やミニマムな生活を続けたくない人も多いでしょう。

今回はそういった貧乏やミニマムでない通常の生活を送る事を前提とし、

をテーマとしています。

目次

セミリタイアにはいくら必要か

セミリタイアをする年齢や家庭の状況によっても異なります。

40代前半でセミリタイアをした筆者の経験を元に40代前後でのセミリタイアでいくら資金が必要になるかを試算してみました。

家族がいる場合

総務省統計局の2019年度の家計調査報告によると2人以上の世帯での消費支出は月間29万3,379円となります。

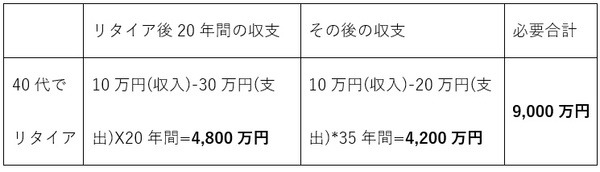

統計結果を参考に経費に関しては子育て等で費用がかかるセミリタイア以降の20年間は月30万円、その後を月20万円の支出と仮定します。

収入に関しては65歳まではバイトや不労所得での収入で、65歳以降は年金での試算で世帯で月10万円と仮定しました。

仮にセミリタイアをする40歳前後まで共働きをしていた家庭であれば年金収入は下記金額よりは上乗せになります。

寿命に関しては収入同様保守的に見積もりをし95歳までとしました。

40代前後でのセミリタイアの場合は約9,000万円が必要となり、子供の学費等も考慮すると1億円近くは準備しておく必要がありそうです。

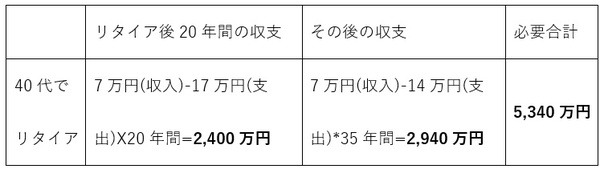

単身の場合

総務省統計局の2019年度の家計調査報告によると単身世帯での消費支出は月間16万3,781円となります。

統計結果を参考に経費に関してはセミリタイア以降の20年間は17万円、その後を月14万円の支出と仮定します。

収入に関しては65歳まではバイトや不労所得での収入で、65歳以降は年金での試算として世帯で月7万円と仮定しました。

寿命は家族がいる場合と同様に95歳までの見積もりとしました。

40代前後でのセミリタイアの場合は5,340万円が必要です。

家族がいる場合と比べて金額は低いもののある程度の大金は必要となりそうです。

※各家庭の状況により上記試算は異なりますのであくまでも目安の数字となります。

セミリタイアに備え貯金以外にやるべきことは

豊かなセミリタイア生活を送るためにはセミリタイアを志した瞬間から貯金以外にもやるべき事は多々あります。

1. 給与収入以外のストック収入を確保する

上の章にも記載の通りセミリタイア後は何らかの方法で収入を確保する事が必要となります。

収入は多ければ多いほど良いのですが、セミリタイア後は自由に働ける事を前提としていますので目先の収入にとらわれず将来的なストック収入を得られるよう準備をしましょう。

多忙なサラリーマン時代の空き時間を使ってできるおすすめのストック収入はクラウドソーシングや株式投資からの配当金収入が代表的ですが、他にYouTubeなどの動画配信、不動産投資での賃貸収入などもあります。

サラリーマン時代にこれらのストック収入を確保しておくことでセミリタイアに必要な資金的ハードルは下がり、合わせてセミリタイア後の安定した生活にもつながります。

2. 無駄な支出を削りスリムな家計を目指す

次に重要な項目としては家計の支出です。

収入に比べ支出は青天井の要素が強く見直しなしにはセミリタイア前の資産形成ができず、いつまでたっても必要な資金が貯まりません。

将来的なセミリタイアを目指す上でもまずは支出の状況を把握し家計をスリムな状態にしておく事が重要となります。

家計のスリム化には固定費の見直しが1番です。

首都圏や都市部で交通の便が良い場所に住んでいる方は車もカーシェアリングやレンタカーにする事で支出が下がります。

また固定費の代表格である保険料を見直す事で年間かなりの額を節約できる家庭もあるでしょう。

家計を見直す事で浮いたお金は株式投資や不動産投資などに充てることもでき、セミリタイア後に必要となるストック収入の確保に大いに役立つことでしょう。

収支のバランスが大事

セミリタイアには家族がいる場合約1億円の資産が必要(独身の場合は約5,000万円)となりハードルが高いのは事実です。

しかしセミリタイア前に給与収入以外のストック収入を確保し、家計を見直しておく事で半分の資金でも豊かなセミリタイア生活を送ることも可能です。

極論を言えばセミリタイア後に収支のバランス(収入と支出のバランス)がとれればたとえ大金がなくともセミリタイア生活を送ることもできるということです。

人生100年時代に向けて国も動きつつあります。

それは100年もの長期間にわたり人が充実した時間を過ごすために、活力を維持していかなければならない事を意味しています。

時には立ち止まって休憩し、適度に仕事をしつつ自由な時間を過ごす事で長い期間に渡りエネルギーに満ちた人生を送ることができるでしょう。

セミリタイアライフはこの100年時代を生き抜く新たな人生の選択肢のひとつになりつつあります。(執筆者:株式投資で運用資産1億、セミリタイヤを実現 松安 たいき)