介護費用については、「加入している公的介護保険があるのであまり心配していない」と考える人もいるかと思いますが、はたしてそうでしょうか。

介護費用をカバーする介護保険サービスについては、確かに老後資金を形成する上で重要なポイントです。

しかし、要介護度が進み介護施設に入所となった場合は、保険の対象とならない項目が多くあるため、それだけでは十分でないことも考えておく必要があります。

目次

公的介護保険はどんな制度か?

まず、公的介護保険の基本的な仕組みについて触れておきます。

介護保険料の支払い対象者は

健康保険や国民健康保険などの公的医療保険に加入する40歳以上のすべての人が対象となります。

このうち、健康保険は、サラリーマン・公務員などの給与所得者が加入する保険で、国民健康保険は自営業者や退職者などが加入する保険です。

介護保険料の徴収期間は

介護保険料の徴収期間は、※40歳から一生涯にわたって支払が続きます。

介護保険料の支払い方法は

【介護保険第2号被保険者】

40歳から65歳未満の人は第2号被保険者として区分されますが、健康保険または国民健康保険の保険料と併せて納付します。

そのうち、健康保険に加入しているサラリーマンなどの給与所得者については、給与天引きとなります。

国民健康保険に加入の自営業者などは市区町村に直接納付します。

※実際には40歳の誕生日の前日が属する月からです。

【介護保険第1号被保険者】

また、65歳以上の人は第1号被保険者に区分されますが、年金からの天引きまたは市区町村に直接納付します。

支払い方法のうち、保険料の納め方については、受給している年金の額に応じて普通徴収と特別徴収に分かれます。

普通徴収は、年金が年額18万円未満の人が対象で、市区町村から送られてくる納付書や金融機関の口座振替で納めます。

特別徴収は、年金額が年額18万円以上の人が対象で、市区町村から送られてくる通知書により年金の受給月(偶数月)に年6回に分けて天引きとなります。

ただし、年度途中で保険料が変わった、65歳になった場合などは、納付書で納めます。

介護保険料のしくみと料率は

【第2号被保険者】

介護保険料は、サラリーマンなどの給与所得者と自営業者などでは計算方法や料率が異なります。

給与所得者の介護保険料は、健康保険料や厚生年金保険料と同じ保険料額表を使って計算します。

具体的には、標準報酬月額に1.8%(東京都の場合・令和3年3月時点)を掛けた金額となります。

ただし、事業主との折半となりますので、実際は、その半分が負担額となります。

自営業者などの介護保険料は、国民健康保険料のうち介護分の所得割と均等割の合計額を計算します。

具体的には、所得割額が課税標準額(前年の総所得金額-住民税の基礎控除43万円)に料率(2%前後)を掛けた金額と、均等割額が世帯のうち第2号被保険者の数に一定額(1.5万円前後)掛けた金額となります。

【第1号被保険者】

第1号被保険者の場合は、市区町村が定めた前年の合計所得金額に応じた基準額が介護保険料となります。

基準額は、9段階の所得段階が標準的ですが、さらに細かく設定している市区町村も多くあります。

因みに、介護保険料の全国平均は、直近の調査で月額6,014円、年額7万2,168円です。

保険給付とその手続きは

保険給付は、原則的には65歳以上の要支援・要介護の人が対象ですが、65歳未満の人でも脳血管疾患、初老期の認知症や末期がんなど、厚労省が定めている16種類の特定疾患に起因する要介護状態の人が対象となります。

介護サービスを受けるための申請手続きの流れ

介護保険の利用については、介護サービスを受ける前に必ず所定の申請手続きが必要となります。

まず、

・ 市区町村や地域包括支援センターの窓口で、要介護・要支援認定の申請を行う

・ 市区町村の担当者などが自宅や施設などを訪問し、認定調査を行う

・ 主治医などが診察を行い、意見書を作成

・ 認定調査および意見書などを基に、コンピュータによる一次判定を行う

・ 一次判定を基に、介護認定審査会において二次判定を行い、要介護度が決定される

などが、主な手順です。

介護保険でカバーされる介護サービスと自己負担額は

まず、保険でカバーされる範囲は、訪問介護、通所介護(デイサービス)、リハビリなどや施設での介護サービスの他、車イス、介護ベッドなどの購入やレンタル、バリアフリー住宅に改修などの費用が含まれます。

自己負担割合については、年金収入と他の所得の合計所得額に応じて1割から3割に区分されます。

具体例を挙げると、例えば、要介護2に介護認定を受けた人の居宅介護サービス費が月額23万円、負担割合1割、区分支給限度額19万7,050円の場合、自己負担額は、実際に掛かった費用の1割ではなく、※支給限度額の1割と限度額を超えた分の合計となります。

5万2,655円=(19万7,050円×10%)+(23万円-19万7,050円)

※支給限度額とは、保険者(この制度の運営体である市区町村)から介護事業者などに払われる限度額のことです。この額は、介護認定区分(7区分)ごとに決められています。

介護費用の自己負担額が増えた場合の救済措置はあるか?

介護サービス費用に掛かる自己負担が増えた場合には、高額介護サービス費、高額介護合算療養費、高額療養費など、負担軽減を目的とした、セーフティーネット的な支援制度がありますので、このような救済処置を知っておくと役に立ちます。

公的介護保険ではカバーされない介護サービスがある

それは、介護施設を利用する際に掛かる費用で、最低限押さえておきたい老後資金です。

なぜならば、介護施設に入所の場合、居住費、食費、施設共用部分の管理費(共益費)などは介護保険の対象外となるため全額自己負担となるからです。

誰でも施設のお世話にならないに越したことはありませんが、ここでは、最大のリスクを描いておくことが必要でしょう。

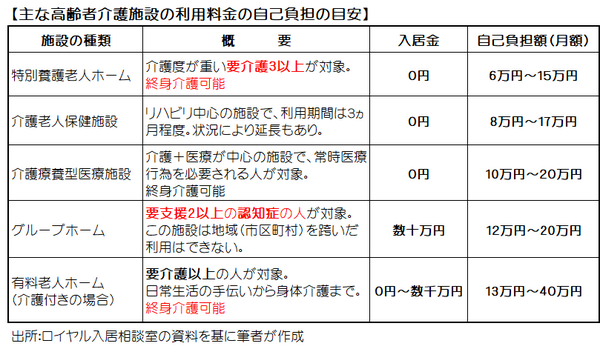

主な介護施設の特徴について

介護施設には、介護度合やサービスの種別によって自立向けの分譲マンションから重介護向けの特別養護老人ホームまであり、個人が負担する費用も1億円を超える豪華な施設も存在しています。

特別養護老人ホーム(通称:とくよう)

市区町村や社会福祉法人などが運営している公的施設です。

入所条件は要介護3以上です。

しかし空きが少なく入所までに2年以上かかる施設が多く、実際、要介護4以上にならないと早い入所は難しいようです。

グループホーム

認知症の利用者(要支援2以上)向けの施設です。

終身介護(看取り)のない施設が多いため、身体的変化によって共同生活が送れなくなった場合は、退所を求められる可能性もあります。

介護付き有料老人ホーム

介護認定区分が要支援1から入所が可能な民間施設です。

この施設は、日常生活上の介護サービスや健康管理のほか、レクレーションなども充実しており、また終身介護のある施設が多いのも主な特徴です。

介護費用はいくらを見込めば良いか?

介護する側の身体的・精神的負担を軽減する唯一の解決策は、介護施設の利用を想定したプランを立てることです。

ここでは、介護付き有料老人ホームの入所を前提に利用料を試算していますが、実際には、コストは安いものの待機期間が長い特別養護老人ホームの入所を最終目標とします。

介護付き有料老人ホームは、特別養護老人ホームに入所できるまでの繋ぎとして利用することを想定します。

介護付き有料老人ホームの平均入所期間は、ある調査によると約3年3か月、月数に変換して39か月とします。

そして、利用料金を月額20万円と見積もった場合、総額は780万円となります。

39か月×20万円=780万円/1人

特別養護老人ホームに掛かる費用を見積もっていない理由は、一般的に受給する年金額の範囲内であること、及び所得が低く施設利用料の支払いが困難な場合は、減額措置があるためです。

公的介護保険に関する申請手続きや所得・年齢・上限金額等の支給要件などについては、制度や自治体ごとに異なる項目もありますので、詳しくは住所地の市区町村の窓口で確認ください。(執筆者:CFP、1級FP技能士 小林 仁志)