家族が施設に入ることになったが、まとまったお金がない、いつまで続くか分からない介護にかかるお金の不安をなくしたいと思っている方も少なくありません。

今回は、介護資金の不安を軽くすることができる制度をいくつかご紹介していきます。

目次

社会福協議会が行う貸付「生活福祉資金貸付制度」で検討

生活福祉資金貸付制度とは、低所得者や高齢者などが介護サービスを受けるために必要な経費や介護サービスを受けている期間の生活費を貸し付けてくれたり、自宅を担保に融資を受けられるなどの貸付制度です。

介護サービスを受ける為に必要な経費やその間の生活をする為の経費などの貸付は、福祉資金の中の福祉費となります。

福祉費は、資金の用途で貸付上限額の目安が異なります。

連帯保証人がいなくても借りることができますが、有利子になります。

連帯保証人がいる場合は、無利子になります。

有利子無利子にかかわらず貸付になりますので、返済の必要があります。

一時的に介護費用が足りない、施設に入る初期費用だけが足りないなど、大きなお金が必要な時に利用を考えてみてはいかがでしょうか。

参照:厚生労働省

また、直接的な介護費用としてだけではなく、福祉用具等の購入に必要な経費や病気の治療、住宅の増改築にも利用できるので、介護を受ける、介護をする生活の中で金銭的に困ったことがある時には、あてはまる項目がないか確認し、検討してみましょう。

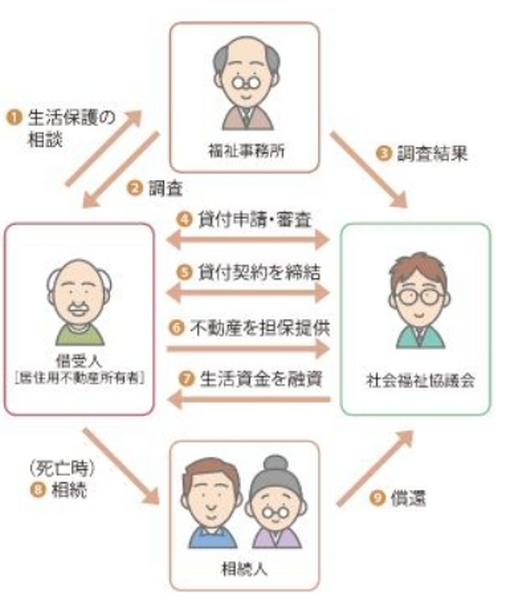

社会福祉協議会による不動産担保型生活資金貸付制度

生活福祉資金貸付制度の中に「リバースモゲージ」と呼ばれる自宅を担保にして、融資を受けられる仕組みにあたる「不動産担保型生活資金貸付制度」があります。

リバースモゲージとは、自宅(持ち家)を担保に融資を受けて、月々の返済は、利息のみです。

契約者が亡くなった場合に、自宅の売却などで元本を返済する形になります。

さらに「不動産担保生活資金貸付制度」について詳しく見ていきます。

不動産担保型生活資金貸付制度は、社会福祉協議会が自宅を担保に生活資金を貸し付けてくれる制度です。

不動産担保型生活資金貸付制度は、自宅に住み続けて、介護を受けていく方におすすめです。

利息を返済していく必要はありますが、まとまったお金の融資を受けることができます。

貸し付け条件があり、融資を受けて自宅に住み続ける予定の市町村民税非課税で65歳以上の高齢者世帯等となります。

マンションや建物のみ所有している場合は、対象外です。

注意点としては、契約者が亡くなった後に自宅売却で返済すると、同居して介護されていた方の配偶者等の住むところがなくなってしまう点です。

利用する前に、自宅売却後の生活も必ず考えておきましょう。

将来自宅を相続したとしても、売却する予定になる可能性がある方は、利用を検討してみてはいかがでしょうか。

≪画像元:社会福祉協議会≫

リバースモゲージは自分に合うものを

リバースモゲージは、銀行や住宅金融支援機構なども実施しています。

それぞれ使い方の制限や融資の条件がありますので、目的や条件に合った物を選ぶことが重要です。

銀行などのリバースモゲージは、家で介護を受けるだけでなく施設に入る時の資金にするなどの利用ができるので、利用範囲が広い点が特徴です。

自宅はあるけれど終の棲家になる施設に入るお金がないなどの場合、検討してみる価値はあるでしょう。

デメリットは、利子が不動産担保型生活資金貸付制度より高い為、返済が大変になる可能性があります。

自宅がリバースモゲージの地域の範囲に入っていないこともあるので、必ず確認が必要です。

どれも貸し付けになるので、返済が必要です

介護を行う上で、資金を得る制度をご紹介してきました。

どれも貸し付けになるので、返済が必要ですが、無利子になる場合や連帯保証人が要らない場合もあります。

介護を行う上で、大きなお金が必要になる場合や月々の支払いでどうしても足りない時がある時が来るかもしれません。

その際は、今回ご紹介した制度を利用してみることも検討してみてください。(執筆者:現役老人ホーム施設長 佐々木 政子)