予期せぬ感染症が広がり世の中は急激に変化しました。

そのうちの1つとして国内では過去30年もの間忘れられていた、あらゆるモノの価格上昇です。

この物価上昇は当面の間続くと思われます。

家計の節約も必要ですが限界があるでしょう。

また、以前、「老後資金2,000万円問題」が話題になりました。

個々によって老後資金の準備金額は異なるものの、今後の公的年金の状況を考慮すると公的年金のみでは老後資金が不足する状況にあります。

一方、定期預金では昔は「増やす」「減らさない」の両方を満たせていました。

老後資金の準備も含め、昔は定期預金の一択のみで何ら問題ない選択でした。

しかし、今の超低金利下では「減らさない」のみとなり、「増やす」ことは難しく定期預金の一択だけでは物価上昇や老後資金の準備には向いていません。

お金の預け先も考えなければならない時代になっています。

目次

資産運用との付き合い方を知ろう

定期預金以外の預け先となると資産運用が選択肢として思い浮かんだ方も多いでしょう。

資産運用の世界ではリスクは危険ではなく収益のブレ幅のことを指します。

ハイリスクハイリターンとは、収益も大きいかもしれませんが損失も大きいかもしれないことです。

なお、『定期預金では「増えない」時代=株式や投資信託で資産運用をすぐに行いましょう!』ではありません。

リスクを取ればいいものではなく、まずは目的や個々の状況に応じて定期預金よりも高い収益率が得られそうなものを選ぶことがポイントです。

例えば、定年退職などにより多額の退職金を受け取った方は、「増やす」ことも大切ではありますがより重要なことは「減らさないこと」がポイントです。

万が一、大きく減らしてしまうと取り戻す機会や時間があまりないためです。

また、これまで資産運用の経験がない方が、株式や投資信託で多額の資産運用を始めるとなると、例えば、登山未経験者の方が知識や道具を持参しない状況で標高の高い山に登るのと同じです。

これはリスクを取るのではなく冒険になってしまいます。

大きく資産を減らしてしまうことにもなりかねません。

上記のパターンの場合には、

「定期預金では「増えない」時代=株式や投資信託で資産運用をすぐに行いましょう!」

ではなく、

リスクを抑え安全に配慮した金融商品を選ぶ必要があります。

それでは、上記の例などの場合にはどのような金融商品の選択肢があるのでしょうか?

金銭信託は安全に配慮した金融商品

“定期預金”と“株式や投資信託”の間に位置する金融商品の一つとして「金銭信託」があります。

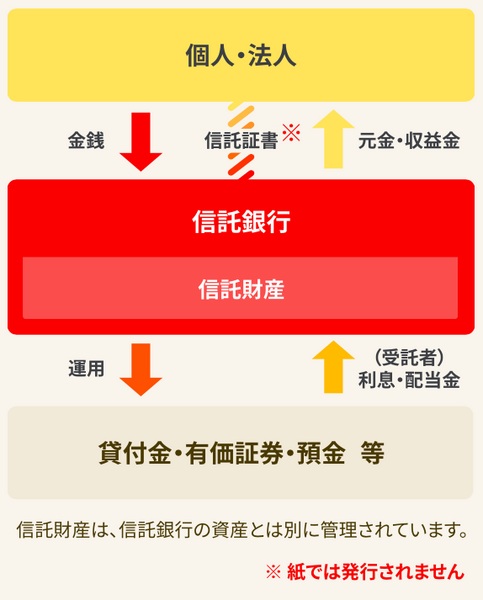

「金銭信託」とは、個人や法人が信託銀行等に金銭を預けて、信託銀行等がその金銭を管理・運用して個人や法人に収益を分配する金融商品です。

よく似た名前の金融商品として投資信託がありますが、運用対象や投資のリスクも含めて「金銭信託」とは異なる商品設計です。

「金銭信託」を初めて聞いた人もいるかもしれませんが、実は1兆円を超えている金銭信託の商品もある人気商品なのです。

それ以外の「金銭信託」のメリットも確認しておきましょう。

金銭信託のメリット

- 定期預金よりも高金利、安全に配慮。元本の変動なし

- 定期預金よりも少しでも有利な運用を目指したい方が選んでいます

- 株式や投資信託よりも低リスク

- 資産運用未経験者の一歩として金銭信託を選ぶ方も多いです

- 予定配当率・信託期間(預入れ期間)があらかじめ決まっている

- 今後の資金計画が立てやすいです

一方で、注意点もありますが、どのような金融商品でも注意点はあります。

大事なのはそれを理解した上で対策などを考えておくことです。

金銭信託の注意点

- 実績配当型の「金銭信託」では、予定配当率は示されていますが、運用実績に応じて、予定配当率に準じた配当が支払われます。万が一、損失が発生した際の元本補填はありません。

- 原則中途解約ができないため、一定期間そのお金は使えません。

2つの注意点についてのポイントです。

実績配当型の「金銭信託」での運用は、基本的に安全性や安定性に配慮して行われています。

具体的には運用対象は高格付けの証券化商品や上場企業向けの貸付金なので、株式や投資信託と比べると比較的安全性は高く定期預金の金利よりも高い実績配当が出せています。

次に、金銭信託は信託期間(預入れ期間)があらかじめ決まっていますが、その期間は使わないお金(余剰資金)であれば、原則中途解約ができない場合でも問題ありません。

多くの方が余剰資金を少しでも安全に増やしたいということで「金銭信託」を選んでいます。

金銭信託を選ぶのが多いのはこんな人

- これまで資産運用の経験がなく、株式や投資信託で運用するのは自信がない。

- 当面、使う予定がないお金を定期預金に預けているが、他に安全性が高い金融商品を探している。

- 定年退職などにより多額の退職金を受け取る(または受け取る予定)が、安全性をメインに考えており、かつ少しでも有利な金融商品を選びたい。

- 購入した後は満期まで手間をかけたくない(運用状況の確認などしたくない)。

- 住宅ローンの減税期間終了後に繰り上げ返済を予定しているが、それまでの期間は元本変動なく、かつ預金より有利な運用を行いたい。など

金銭信託はどこで買えるの?

それでは、円定期預金(店頭表示金利)を上回る収益を目指し、かつ安全に配慮した金銭信託はどこで買えるのでしょうか?

まずは知っておきたい「金融機関を選ぶ3つのポイント」をご紹介します。

金融機関を選ぶ3つのポイント

- 手間がかからない(スマホから手続きが完了できる)

- 購入時の手数料が無料

- 信頼度が高い

この3つのポイントにすべて当てはまる金融機関として、三菱UFJ信託銀行のmonefitがオススメです。

monefitの4つの特徴

- 手続きはオンライン(スマホ)で完結し来店不要

- 募集期間中であれば365日24時間いつでも購入可能で手間をかけずに購入ができます。

- 証券口座の開設が不要

- 三菱UFJ銀行の預金口座をお持ちであれば別途口座開設の必要がありません(注:信託銀行のサービスですが、預金口座は三菱UFJ銀行を利用)。

- 口座をお持ちでない方は三菱UFJ銀行の預金口座の開設が必要ですが、三菱UFJ銀行の預金口座はスマート口座開設アプリの利用により、来店不要・最短当日に口座開設が可能です。

- 購入時の手数料が無料

- 三菱UFJ信託銀行は日本最大の総合金融グループである三菱UFJフィナンシャル・グループに所属しており信頼度が高い

monefitが取り扱っている「金銭信託」は、定期預金と資産運用の間に位置する金融商品、預金以上投資信託未満の安心安全な信託商品なので、先ほどの「金銭信託を選ぶのが多いのはこんな人」にピッタリです。

これまで、信託銀行を利用されたことのない方もいるでしょう。

敷居が高いと思われるかもしれませんが、一般の方も多くの方が利用しています。

さらに、2023年1月25日~抽選で100名に10万円分の商品券が当たるキャンペーンを行っています。

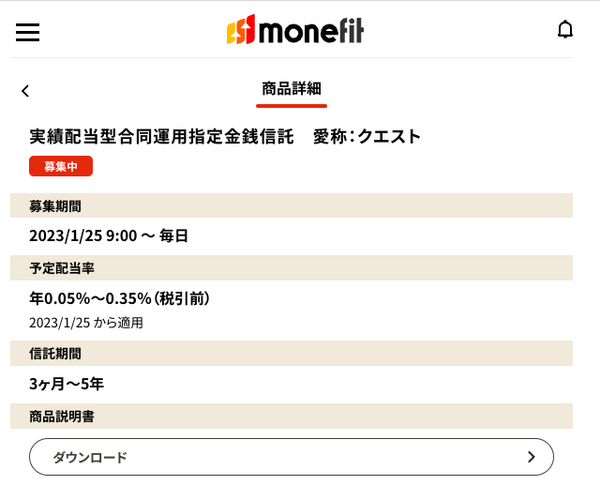

クエストは2023年1月25日9:00からmonefitにて販売する実績配当型合同運用指定金銭信託で予定配当率は年0.05%~0.35%(税引前)(2023年1月25日(水)時点、最新の予定配当率は「monefit」サイトでご確認ください)、信託期間は3ヶ月~5年となります。

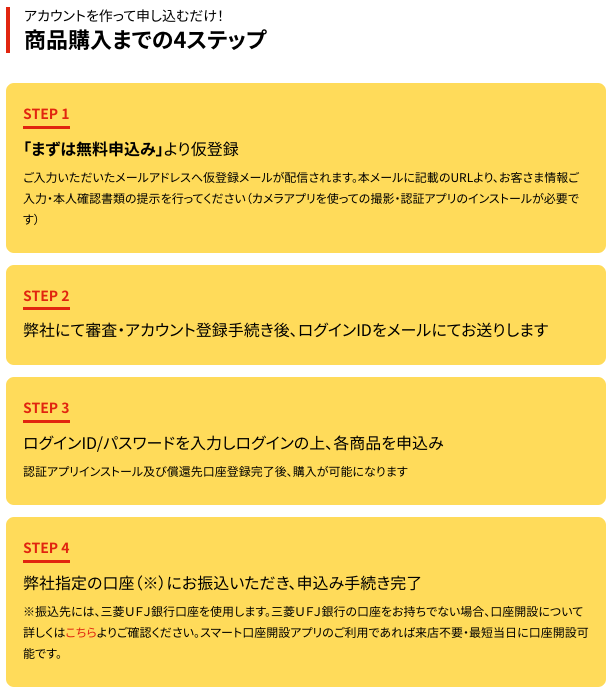

monefit利用申し込みの手順(無料・約15分程度で完了)

- 本人情報登録

- 本人情報確認

- 書類提出

- 完了

完了後、各商品の申し込みなどが可能になります。

一部の環境で申し込みページに遷移出来ない場合あり

モバイルデータ通信:LINEモバイル、J:COM、楽天モバイル(一部)

Wi-Fi:J:COM、ソフトバンク(一部)

※2022年11月30日時点

金銭信託を利用して安全に資産運用をしましょう

今から始める資産運用の第一歩として、定期預金と資産運用の間に位置する「金銭信託」。

- 「大きく減らすと取り戻すまでに時間があまりない人」

- 「資産を安全に運用したい人」

- 「知識がまだ無い人」

にとってmonefitは第一歩としておすすめです。

退職金などを運用する場合、取り返す時間が少ない可能性があるため安全に配慮した資産運用が重要となります。(執筆者:CFP、FP技能士1級 岡田 佳久)

◆リスクについて

以下のリスクにより、お受取金額が信託元本を下回ること(元本割れ)があります。

【信用リスク・回収業務等委託先にかかるリスク】●運用対象となる有価証券の価値が低下した場合(当該有価 証券の裏付資産である債権の債務者について信用状況に問題が生じる場合を含む)。●運用対象とする貸付 債権の債務者や決済性預金(無利息普通預金)等における運用先の信用状況等に問題が生じた場合。●運用 対象とする有価証券の裏付け資産である債権及び貸付債権の回収業務等の委託先(回収業務の委託をする場 合)の信用状況等に問題が生じた場合等。【金利変動リスク】市場金利が上昇・低下し、運用資産の価値が下落 する、または収益が減少する場合。【流動性リスク】一時期に想定を超える大量の中途解約が発生するなどによ り支払準備のための資金が不足した場合等。【その他のリスク】運用対象とする貸付債権について全部または 一部の期限前弁済が行われた場合。

◆お客さまにご負担いただく費用について

各商品について、お申込みから信託の終了までの間にご負担いただく費用は次の通りです。なお、これらの費 用の総額については、各商品により異なりますし、お申込み時点では確定しないため表示できません。●信託 報酬は、主に信託元本と借入元本(もしあれば)の合計額(マザーファンド・ベビーファンド型の場合は、マザーフ ァンドについて)に対して信託報酬率を乗じて計算される金額とします。信託報酬率は、商品毎に当社が信託財 産の運用成果等にもとづき決定します。また一部の商品では、上記に加え、マザーファンドからそのベビーファン ドへの配当金の交付等を行った後の残額を信託報酬として収受するものもあります。●信託事務の処理に必要 な費用(信託財産の中から支払うもの)。当該費用は各商品により異なりますし、発生時まで確定しないため表 示できません。●解約調整金の定めがある商品の場合、当社が中途解約に応じた場合、解約調整金がかかり ます。

◆その他の重要な事項について

本サイトで取扱う各商品については、次の点をご注意ください。●実績配当型の金銭信託です。提示する予定 配当率はこれを保証するものではありません。●預金ではありません。元本および利益の保証はなく、預金保 険および投資者保護基金の対象ではありません。●本サイトで取扱う各商品は原則として中途解約が禁止され ており、また、当社の承諾がなければ譲渡することができません。なお、当社は承諾を行わない場合があります。 ●やむを得ない事情があるものとして、当社が中途解約に応じた場合、解約調整金がかかりますので、当初予 定されていたとおりの配当金が受け取れない、または元本に損失が生じる可能性があります。