「カードローンを使ってもお金が足りない…他のところに申し込みたいけど2社使えるのかな?」

カードローン1社では必要な資金を借りることができず、2社目の申し込みを検討している方もいるでしょう。

結論、キャッシングサービスは2社目の申し込みも可能です。

しかし状況や借入金額の面で条件があるため、事前知識なく申し込むのは危険。

そこで今回は、2社目のカードローンにおすすめの消費者金融をご紹介します。

この記事で分かる事

- 2社目におすすめのカードローン会社

- 2社目のカードローンを利用するうえで知っておきたいこと

- 2社目のローン審査で落ちたときの対処方法

初回利用なら30日間無利息で使えるサービスもあるため、お得に利用することが可能です。

2社目のカードローン利用を検討中の方は、ぜひ一度ご覧ください。

【アイフル】

出典:アイフル

2社目のカードローンなら「アイフル」の利用がおすすめです。

借入限度額は800万円と高い傾向にあり、30日間以内に返済できるなら金利ゼロで利用できます。

またWEBからの申し込みなら最短18分※で融資も可能なため、急ぎでお金が必要な方も安心です。

※お申込み時間や審査状況によりご希望にそえない場合があります。

なお1秒診断もあるため、不安な方は借入できる可能性を確かめた上で申し込みましょう。

2社目のキャッシングを検討している方は、ぜひアイフルの利用を検討してみてください。

\ 2社目以降にもおすすめ /

アイフル公式HP

https://www.aiful.

おすすめの消費者金融は別の記事でも詳しく解説しています。

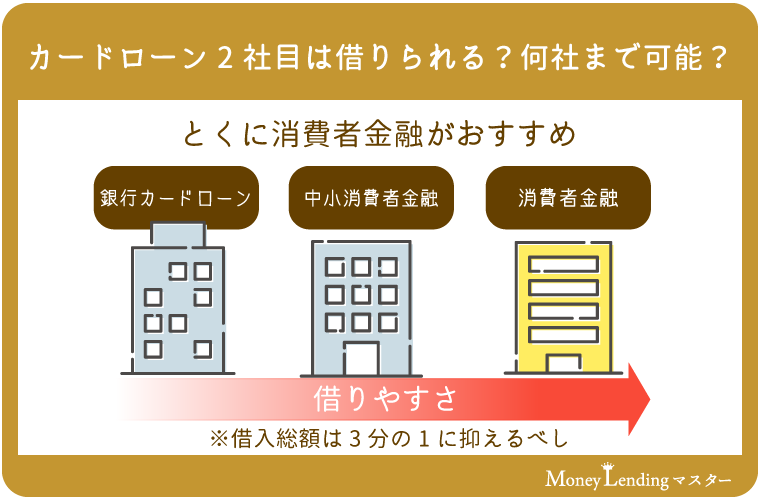

カードローン2社目でも大丈夫!何社まで借りられる?

結論から言って、カードローンは2社目の申し込み・利用も可能です。

ただし1社目の返済が終わっていない状態の融資審査だと、信用性の面から通りにくい可能性が高いでしょう。

特に銀行系カードローンの場合、2社目以降の借入は困難を極めます。

しかし消費者金融カードローンなら、銀行系に比べると2社目以降でも比較的借りやすい傾向です。

日本信用情報機構(JICC)が発表した「残高がある者の借入件数毎の登録状況」では、複数社の借入をしている方の実態がわかります。(2021年9月末の情報です)

| 借入件数 | 登録人数 | 登録件数 | 一人当たりの残高 | 一契約あたりの残高 |

|---|---|---|---|---|

| 1件 | 673.1万人 | 673.1万件 | 73.7万円 | 73.7万円 |

| 2件 | 225.8万人 | 451.5万件 | 96.0万円 | 48.0万円 |

| 3件 | 82.3万人 | 246.8万件 | 124.4万円 | 41.5万円 |

| 4件 | 26.8万人 | 107.1万件 | 156.6万円 | 39.2万円 |

| 5件 | 10.0万人 | 53.4万件 | 266.4万円 | 49.7万円 |

| 合計 | 1,017.9万人 | 1,531.9万件 | 86.8万円 | 57.7万円 |

2件以上借りている人が約300万人以上いるため、借入するのは不可能ではありません。

消費者金融系のカードローンであれば、4社目までは検討してもらえるケースも多いようです。

しかし借入総額が年収の3分の1を超える借入は不可のため、大金を借りている方は注意してください。

※複数社からの借入を1本化する「おまとめローン」の場合は審査通過も可能です。

2社目のカードローンを契約するうえで必要な前提条件

- パートやアルバイト問わず安定した収入がある

- 総量規制を超えた他社借り入れをしていない

- 延滞などしておらず信用情報に問題が無い

2社目のカードローンを検討している方は、申請前に上記の前提条件を確認しましょう。

安定した収入・総量規制を超えた借り入れの有無(年収の3分の1以上)・信用情報、いずれも問題ないのであれば審査通過の可能性があります。

尚、カードローンは2社目の審査から難易度が高くなるとも言われています。

その難易度を少しでも下げて審査に通りやすくするためにも、この3つの要素は確実に抑えておきましょう。

カードローン2社目の選び方

- 無利息期間があるカードローンを2社目にする

- 審査の難易度が低いカードローンを選ぶ

- 融資スピードが速いカードローンを選ぶ

2社目に限らずカードローンの特徴は会社により異なる場合もありますが、主に上記3つが選び方のポイントとなります。

欲を言えば上記3つの要素を全て押さえているカードローンが理想です。

尚、この記事で紹介しているアイフル・プロミス・アコムは上記の条件を満たしているためおすすめです。

2社目のカードローンにおすすめの消費者金融

以下では、2社目の利用におすすめの消費者金融をまとめました。

| カードローン | 利用限度額 | 審査時間 | 即日融資 | 借入金利 | 無利息期間 | 職場への電話 |

|---|---|---|---|---|---|---|

アイフル | 800万円 | 最短25分 | 〇 | 3.0%~18.0% | 最大30日間 | WEB完結ならなし ※③ |

プロミス | 500万円 | 最短3分 ※お申込み時間や審査により ご希望に添えない場合がございます。 | 〇 | 4.5%~17.8% | 最大30日間 | なし |

アコム | 800万円 | 最短30分 | 〇 | 3.0〜18.0% | 最大30日間 | あり |

※②180日間の無利息期間は5万円までの借り入れに限ります。それ以上は60日間となります。

※③カードレスを選択・口座振替の登録が必要です。

どうしてもお金が必要な方は、上記カードローン会社の利用を検討しましょう。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

アイフル

出典:アイフル

アイフルは知名度も高く人気がある大手消費者金融です。

初回利用者だと契約翌日から30日間は無利息で借入できるメリットがあります。

また他のカードローンでは必ず実施される在籍確認をなしにする方法があることも魅力です。

| 公式サイト | https://www.aiful.co.jp/ |

| 金利 | 3.0%〜18.0% |

| 借入限度額 | 800万円 |

| 申込み方法 | Web、店頭、電話、郵送 |

| 在籍確認 | あり |

| 最短即日融資 | 可能 |

| 土日の審査 | 可能 |

| 必要書類 | 身分証明書、収入証明書(※) |

| 未成年の申込み | 不可 |

アイフルなら、24時間365日インターネットから申し込むことができます。

ただし審査は平日9時~21時の間に実施されるため、すぐ融資を受けたい方は対応時間帯に申し込みましょう。

またWEBからの申し込みなら、融資まで最短25分で完了するのもアイフルのおすすめポイントです。

他の記事では、アイフルの審査通過のコツについて解説しています。

こちらも合わせてご覧ください。

\ 2社目以降にもおすすめ /

アイフル公式HP

https://www.aiful.

プロミス

出典:プロミス公式HP

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはSMBCグループの大手消費者金融です。

| 公式サイト | https://cyber.promise.co.jp/ |

| 金利 | 4.5%~17.8% |

| 借入限度額 | 500万円 |

| 申込み方法 | Web、電話 |

| 在籍確認 | あり |

| 最短即日融資 | 可能 |

| 土日の審査 | 可能 |

| 必要書類 | 身分証明書、収入証明書(※) |

| 未成年の申込み | 不可 |

プロミスのメリットは利率が低いことです。

最大金利が17.8%と、アイフルやアコムと比べて0.2%ほど低くなっています。

少額融資を検討している方は、プロミスで借りるのが一番安くておすすめでしょう。

またプロミスの審査は平日だけでなく、土日も含めた9時~21時に実施されます。

平日は仕事が忙しく、土日に融資を受けたい方にもおすすめです。

他の記事ではプロミスの審査基準について解説しているので、あわせて参考にしてくださいね。

\ 金利の低さが魅力/

プロミス公式HP

https://cyber.promise.co.jp/

アコム

出典:アコム公式HP

アコムは三菱UFJ銀行系列の大手消費者金融です。

| 公式サイト | https://www.acom.co.jp/ |

| 金利 | 3.0%〜18.0% |

| 借入限度額 | 800万円 |

| 申込み方法 | Web、店頭、電話、郵送 |

| 在籍確認 | あり |

| 最短即日融資 | 可能 |

| 土日の審査 | 可能 |

| 必要書類 | 身分証明書、収入証明書(※) |

| 未成年の申込み | 不可 |

アコムも初回利用の方なら、契約翌日から30日間無利息で借入できます。

また土日祝日含め9時~21時に審査をおこなっているため、土日祝日に即日融資を受けたい方にもおすすめでしょう。

アコムが気になる方は、アコムの審査基準に関する口コミも合わせて確認してみてくださいね。

\ 30日間無利息期間あり/

アコム公式HP

https://www.acom.co.jp/

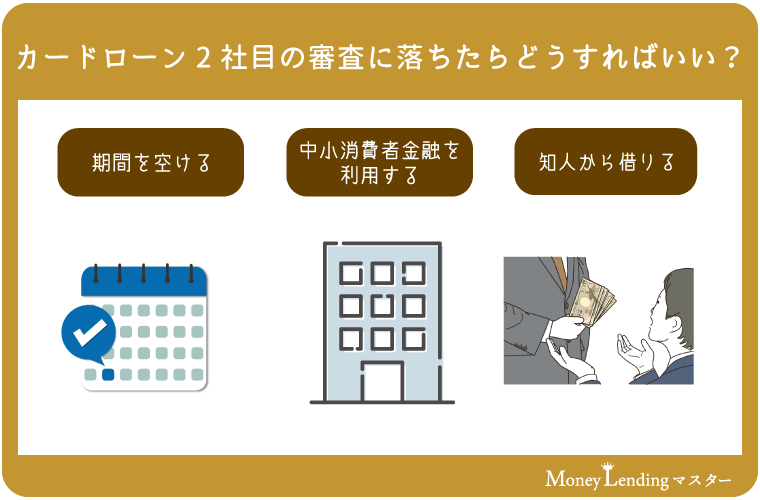

カードローン2社目の審査に落ちたときの対処法をチェック

以下では、万が一カードローン2社目の審査に落ちた場合の対処策をご紹介します。

タップで詳細にスクロールします。

最悪の場合の対処法として、事前に確認しておきましょう。

期間を空けてから別の金融機関に申し込む

審査落ちしてしまった場合は、期間を空けてから別の金融機関に再チャレンジしましょう。

立て続けにカードローン審査へ申し込むと、融資審査に落ちやすくなります。

カードローン業界では、1カ月以内に複数社へ申し込むことを申し込みブラックと呼びます。

該当すると返済能力があっても審査に落ちる可能性が高くなってしまうのです。

カードローン各社では公表していないものの、1カ月以内に2社以上の申し込みは避けてください。

中小消費者金融の利用を検討する

2社目のカードローン審査に落ちた場合は、中小消費者金融に申し込む手もあります。

中小消費者金融は知名度が低く大手よりも顧客が集まらないため、複数社から借入しているユーザーにも貸出をおこなっている可能性が高いです。

取り立てなど怖いイメージを持たれがちですが、中小にも優良なカードローン会社は多いので安心してください。

親族や友人・知人からお金を借りる

最後の手段ですが、友人や知人に頼みお金を借りることも想定しましょう。

融資審査の繰り返しは墓穴を掘るだけなので、頼れる親しい人に頼み込んでみてください。

自己破産になると最終的に財産差し押さえになるリスクもあるため、無理な消費者金融の利用は避けましょう。

カードローン2社目を申し込む時の注意点

以下では、カードローン2社目に申し込むときの注意点を並べました。

複数社からの借入を検討している方は必ず事前にご確認ください。

返済が大変になる可能性あり

当然ですが、2社目のカードローンに申し込むと返済が大変になります。

大手消費者金融の利率は3%~18%ですが、少額融資の場合は最大利率の18%が適用されるでしょう。

融資の返済を遅らせるほど金額も増えるため、早めに返すに越したことはありません。

また2社目のカードローン借入となると、リボ払いの利用を併用されている方も多いはず。

月々のリボ払いやカードローンの期日を逐一確認する必要があるため、管理が苦手な方は注意してください。

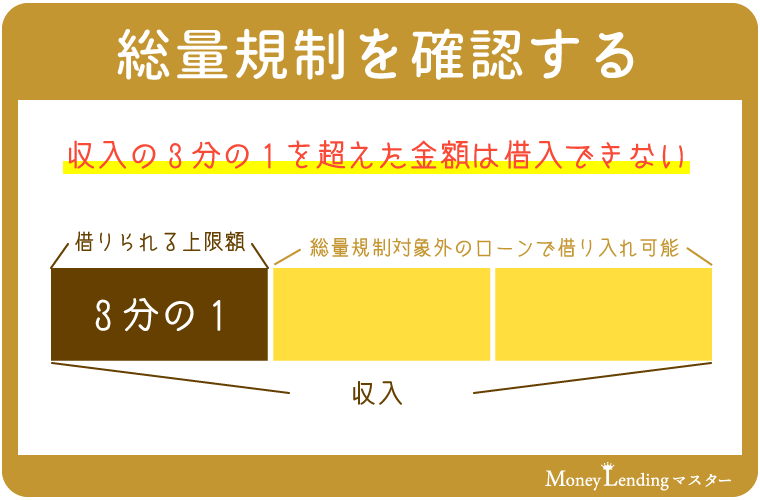

総量規制を確認する必要あり

前提として、総量規制とは収入の3分の1を超えた金額は借入できないというルールです。

2社目以降のカードローンに申し込む際、融資希望額は年収の3分の1以下の金額になるよう注意しましょう。

ただし「おまとめローン」を利用すれば、総量規制で定められている以上の金額を借入できる場合もあります。

例えばプロミスだと収入の3分の1を超えていても、最大300万円までであれば融資可能です。

もし総量規制に抵触しそうな場合は、おまとめローンの利用も検討してみてください。

2社目のカードローン利用は慎重に!十分に調べてから決断しよう

日本全国では、約300万人以上の方が2社以上から借入しているのが実情です。

2社目以降でもカードローンで借入できる可能性はあるため、本当に困っている方は利用を検討しましょう。

特に複数社からお金を借りる場合は、審査の厳しさから銀行系よりも消費者金融の利用がおすすめです。

前述した申し込むブラックを避けるため、焦りがあっても1カ月以内の複数申し込みだけは避けましょう。