「任意整理するなら絶対後悔したくない!」

「失敗しない借金解決方法を選びたい!」

任意整理を検討する際、上記のようなお悩みを抱える方は多いでしょう。借金を返済するのは大切ですが、生活への影響はできる限り抑えたいものです。

任意整理の失敗パターンを知れば、借金解決へ向けた適切な対策を講じやすくなります。

本記事では任意整理のメリット・デメリットや、実際に任意整理をして後悔している方の口コミを詳しく紹介します。

個人再生や自己破産、おすすめの法律事務所も厳選して解説しているため、自身に最適な借金問題の解決方法を見つけたい方は、ぜひ参考にしてください。

任意整理のおすすめ

弁護士・司法書士事務所ランキング

1位:はたの法務事務所

2位:アヴァンス法務事務所

3位:ベリーベスト法律事務所

【借金のお悩み相談無料・全国対応OK】

任意整理の費用を比較

|  |  |  | |

|---|---|---|---|---|

| 事務所 | はたの 法務事務所 | アヴァンス 法務事務所 | ベリーベスト 法律事務所 | 東京ロータス 法律事務所 |

| 相談料 | 無料 | 無料 | 無料 | 無料 |

| 着手金 | 無料 | 1件11,000円〜 | 無料 | 1件22,000円〜※1 |

| 基本報酬 | 1件22,000円〜 | 1件11,000円〜 | 1件22,000円※4 | 1件22,000円〜 |

| 減額報酬 | 11% 着手金無料 | 11%※3 | 11%※3 | 11%※3 |

| その他費用 | 要相談 | 要相談 | 要相談 | 諸経費 5,500円 送金管理手数料 1,100円 |

| 対応地域 | 全国対応 出張無料 | 全国対応 拠点は大阪・東京 | 全国73拠点 (2024年3月現在) | 全国対応 拠点は東京 |

| ポイント | 初期費用無料 20万件以上の実績 分割払いOK | スマホで進捗確認 34万件の実績あり 分割払いOK | 何度でも相談無料 債務整理専門チーム 全国対応対応 | プライバシー厳守何度でも相談無料土日祝日対応可能 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 訴訟時は別途33,000円です。

※2 残務債がない債権調査・過払い金時は無料です。

※3 過払い金を取り戻した場合には成功報酬が22%発生します。

※4 基本報酬はありませんが、解決法集金(1社あたり)を記載しています。

任意整理しなければよかったと後悔する口コミ

任意整理は裁判所を介さずにおこなえるため、複雑な手続きが必要ありません。そのため、債務整理のなかでも任意整理を利用する方は多くいます。

ただし、任意整理には一定のペナルティが生じます。中には「任意整理をしなければよかった」と後悔する方がいるのも事実です。

任意整理をご検討の方は、次項で紹介する口コミも参考にしてみてください。

弁護士費用が高い

弁護士費用について後悔している方の口コミは、次のとおりです。

定期的に言い続けたいのは、任意整理を依頼するときの費用はよーく確認すること。費用総額が提示されていたら債権者数で割って5万円を超えるようなら高い。総額を出してもらっていない&毎月いくら払えばOKって感じで総額伝えてくれない事務所もあるらしいけど、それもヤバい。

— なつこ🧚♂️ブラック主婦/勉強中 (@ntk55hensai) October 5, 2023

残高十数万のカードは任意整理から外して自力で返せばよかったな〜と今更ながら後悔。利息より圧倒的に費用高い…

— 柚木⛄️借金1000超→392万 (@n3neige) August 10, 2021

上記の口コミのとおり、相談する弁護士によって相談に関する対応・費用などが大きく異なります。

任意整理について弁護士に依頼する際は、事前に弁護士の実績・費用・評判を十分に調べましょう。

また、認定を受けた司法書士事務所でも任意整理に対応しており、弁護士に比べ費用が安い傾向にあります。

借金が140万円以上の場合は弁護士でないと対応できませんが、借金の金額が大きくなく、できる限り費用を抑えたい場合は司法書士事務所もおすすめです。

任意整理後のクレジットカード利用

任意整理後のクレジットカード利用について、後悔している方の口コミは次のとおりです。

任意整理終了から10年以上経ちますが、今でもクレジットカードの審査が怖い😱

— ちゃんぷるー (@infochanpuru) August 8, 2020

今回は無事に発行されました☺️

一時期は審査にまったく通らず、自分の存在を否定されていると感じる日々でした💦

多額の借金で悩んでいる人は、法の力を借りることも考えるべきです。#多重債務#自転車操業#任意整理 pic.twitter.com/RPIrU0eFWj

だって任意整理する上で1番悩んだことって、「ブラック入りしたら今後10年ぐらいはローンもクレジットも使えない」ってとこやったもんな。もうすでにブラックでした残念www

— どらどら(*˙˙*) (@dorara_owing) October 7, 2021

任意整理後は、クレジットカードカードの利用が一切できなくなります。上記の口コミを投稿した方はクレジットカードの審査が通らず、自身の存在を否定されているような日々を過ごしていたようです。

任意整理をする際は、クレジットカードが使えなくなることは頭に入れておいたほうがよいでしょう。

任意整理後のスマートフォン購入

任意整理後のスマートフォン購入について、後悔している方の口コミは次のとおりです。

任意整理中はスマホ分割購入できないし、壊れちゃった時どうしたらいいんだろう…

— まりん@借金絶対返済する (@e3G822k2OFACOFr) November 7, 2022

スマホの音量ボタンまで外れてしまった😅

— あや (@a_oba_fu_yu_ke) July 9, 2023

いい加減替えたいけど任意整理中のため分割でスマホ買えないから困った😭

任意整理後は、スマートフォンの分割購入ができません。口コミのように、スマートフォンが壊れても購入できずに困っている方が多いようです。

-106-300x158.png)

任意整理後も生活が苦しい

任意整理後に生活が苦しいと後悔している方の口コミは次のとおりです。

おはようございます。

— めえの@オンカジで借金715万 (@me_no1230) December 24, 2020

そしてメリークリスマス🎄

クリスマスでも関係なく、給料が入れば無感情に任意整理先への支払いを済ませる。

今の人生においては支払いが第一優先です。

正直、苦しいです。

でも絶対に完済してやる。

仕事納め行ってきます! pic.twitter.com/F7WwdxhxPa

服も買ってないし課金もしてないし食費も抑えてるのに過去の自分のせいで任意整理しても苦しい生活が続く

— 滞納ちゃん@和解交渉中 (@vb0s4) February 11, 2022

任意整理をして借金が減額になったとしても、生活のすべてが楽になるわけではありません。

任意整理後も月の支払いに追われ、苦しい生活を余儀なくされている方が多くいます。

任意整理をしたからといって気を緩めるのではなく、借金を完済するために苦しい生活を受け入れる覚悟が必要です。

任意整理で後悔する4つの理由

任意整理は借金を減額できるメリットに着目しがちですが、次のようなデメリットが存在するのも事実です。

- 費用の高い弁護士事務所に依頼してしまった

- クレジットカードの利用ができない

- 分割払いでスマートフォンの分割購入ができない

- 新たな借金が5年間できない

ここでは、任意整理しなければよかったと後悔する主な理由を解説します。

「任意整理を考えているけど、あらかじめデメリットは把握しておきたい」と思っている方は、ぜひ参考にしてください。

費用の高い弁護士事務所に依頼してしまった

任意整理をしても、減額が成功した額より弁護士費用の方が高くなってしまうケースがあります。

任意整理によってカットできる利息が少ない場合や、費用の高い弁護士に依頼してしまうと、弁護士費用のほうが高額になりやすいため、依頼する弁護士を選ぶ際は入念に下調べをおこないましょう。

たとえば、任意整理の依頼費相場は1社あたり約5~10万円程度ですが、依頼する弁護士事務所によっては、相場より高い費用を請求されることもあります。

なお、依頼相場は弁護士事務所よりも司法書士事務所の方が安い傾向にありあます。訴額が140万円以下の業務制限はあるものの、任意整理費用を安く抑えたい場合は、司法書士事務所への依頼を検討してみるのもです。

万が一、任意整理の依頼費用が高いと感じた場合は、違う法律事務所を探すか、借入先に借金の減額について相談するとよいでしょう。

-76-300x158.png)

クレジットカードの利用ができない

任意整理をするとクレジットカードが利用できなくなるうえ、任意整理対象外のクレジットカードも利用できなくなる可能性が高いです。

ブラックリストに登録される5年間は、クレジットカードの新規発行もできません。

クレジットカードに付帯しているポイントや、特典なども無効になるので注意しましょう。また、クレジットカード機能が付いたETCカードも同様に利用できなくなります。

クレジットカードの利用ができなくなった場合は、デビットカードなどのプリペイド式カードで代用するとよいでしょう。

分割払いでスマートフォンの分割購入ができない

任意整理をしてブラックリストに登録されると、各種ローンが組めなくなります。

そのため、スマートフォンの分割購入はできません。

実際に携帯ショップでスマートフォンの分割購入をしようとしても、ブラックリストに登録されていることがバレてしまうため契約は進められないでしょう。

任意整理後にスマートフォンの機種変更・新規契約の予定がある場合は、できるだけ貯金しておくことをおすすめします。

新たな借金が5年間できない

任意整理をするとブラックリストに登録され、5年間は新たな借金ができません。

ブラックリストに登録された情報が削除されるのは最短で5年ですが、期間が伸びる可能性もあります。

借入先によっては借金の返済期間中も金融事故扱いにするケースがあるため、完済してから5年経過しなければブラックリストの情報は削除されません。

一方で、新たに借金ができない期間は自分の生活を見直すチャンスでもあります。借金をしなくても生活に困らないようにする期間と捉え、収支のバランスを改善していきましょう。

任意整理しない方がいいパターン

任意整理をしない方がいい例は次のとおりです。

- 3〜5年以内に元金が返せない

- 借入額が少額

- 銀行系カードローンから借入中

- 金利の低い借金(奨学金や住宅・マイカーローンなど)

- 2度目の任意整理

それぞれの内容を詳しく解説するため、任意整理で後悔しないように確認しておきましょう。

3〜5年以内に元金が返せない

任意整理は、債権者と交渉し原則3〜5年の分割払いで完済を目指します。

そのため、収入が少なく、利息や遅延損害金をカットしても3〜5年の分割払いでは完済が見込めない場合、債権者に任意整理の合意を得られない可能性があります。

とくに、元金自体が高額な方や、毎月の返済に充てられるほど経済的な余裕がない方は注意が必要です。

ただし、アルバイトや無職で安定した収入がなくても、家族からの支援で返済ができれば合意してもらえるケースもあります。

借入額が少額

任意整理のメリットは、将来利息や遅延損害金をカットし、毎月の返済額が減せる点です。

しかし、任意整理には費用がかかります。弁護士や司法書士に依頼する場合は、債権者1社あたり5万~10万円程度の費用が必要です。

借入額が少ない場合はカットできる利息も少なく、依頼費用の方が高くついてしまう可能性があります。

さらに、任意整理をすればブラックリストに登録されるため、メリットはほとんどないといえるでしょう。

銀行系カードローンから借入中

銀行系カードローンを任意整理する場合、銀行口座が凍結される可能性があります。

任意整理を申し入れると、銀行は債務者の預金残高と借入残高を相殺する権利を行使するため、口座が一時的に利用できなくなります。

銀行口座が凍結すれば2〜3か月は解除されず、現金の引き出しや支払いの引き落とし、給与の振込みなどができなくなり、生活に支障がでるでしょう。

すべての銀行系カードローンが銀行口座を凍結するわけではありませんが、不安な場合は弁護士や司法書士に相談してみてください。

また、任意整理は交渉する債権者を選択できるため、銀行系カードローンを除いた借金を対象にすることも可能です。

金利の低い借金(奨学金や住宅・マイカーローンなど)

金利の低い借金である場合も、カットできる利息が少なく、弁護士・司法書士の依頼費用のほうが高くつく可能性があります。

一般的なカードローンの金利は15%程度であるのに対し、次の借金は金利が低く、任意整理をしても利息があまり減りません。

- 奨学金:上限3%

- 住宅ローン:0.5~1%程度

- マイカーローン:1~8%程度

また、任意整理は3~5年の分割払いになるため、元々の返済期間よりも短くなり、毎月の返済額が増える可能性があります。

さらに、住宅ローンやマイカーローンには抵当権がついているケースが多く、担保として住宅や車を取り上げられるリスクもあります。

ローン返済中の住宅や車を残したい場合は、任意整理の対象から外すか、他の債務整理を検討するとよいでしょう。

2度目の任意整理

同じ債権者と2度目の任意整理をする場合は、対応が厳しくなり交渉に応じてもらえないケースがあります。

とくに、1回目の任意整理後に支払いが滞ったり、債権者からの連絡を無視したりすると、交渉に応じてもらえず、一括請求や訴訟をおこされるリスクもあります。

また、1回目の任意整理から年数が経過していないうちに再交渉をする場合は、和解を取り消す行為とみなされ、債権者から信頼できないと判断されるでしょう。

1回目の任意整理後に返済が難しくなった場合は、早めに弁護士や司法書士に相談してください。

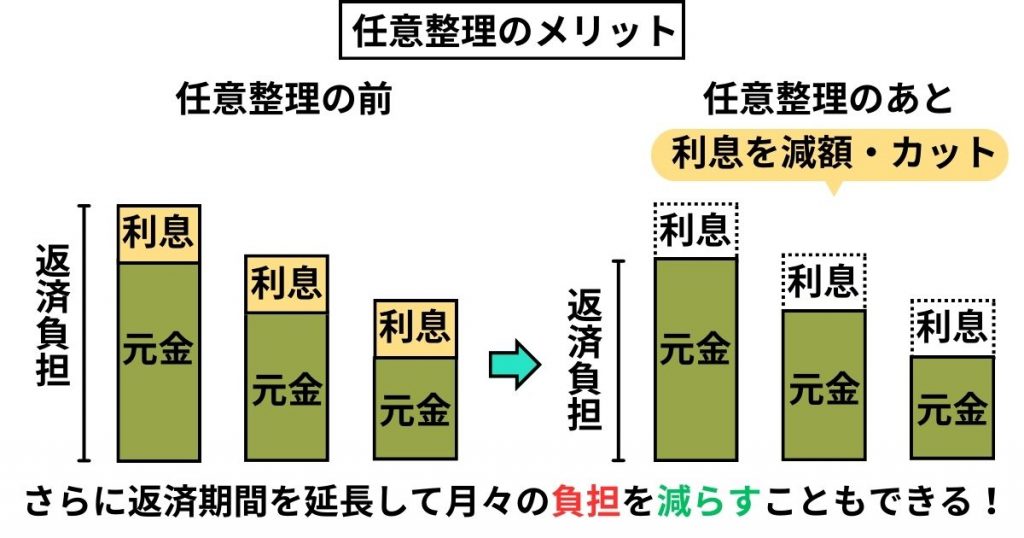

任意整理をするメリット

任意整理は借金の返済条件を変更できるため、債務整理の手段として選択し、手続きを進める方は多いです。

口コミからデメリットを理解したところで、任意整理をする4つのメリットについても確認していきましょう。

- 不必要な返済の取り立てがストップする

- 借金完済のメドが立つ

- 利息の返済から解放される

- 1人で借金問題を抱えなくていい

任意整理を検討している方は、自身の状況と照らし合わせてチェックしてみてください。

不必要な返済の取り立てがストップする

任意整理を法律の専門家に依頼した場合、ローン会社・貸金業者からの催促・取り立てを止められます。

借入先は弁護士や司法書士から「受任通知」を受け取った時点で、取り立て行為をしてはいけないと法律で決まっているのです。

借入先からの厳しい取り立てがストップすることにより「会社まで借金の催促に来られたら困る」「家族に知られたくない…」などの、借金返済に関するお悩み解消が期待できます。

借金完済のメドが立つ

任意整理をすると借金の減額が期待できるため、完済の目処が立ちやすくなります。

返済が滞っている場合でも、任意整理をすると借入先と将来利息のカットや分割払いなどの交渉ができ、返済が楽になるでしょう。

しかし、すべての借金や支払いが任意整理の対象になるわけではありません。

次の支払いは任意整理の対象にならないため、把握しておきましょう。

- 各種税金

- 養育費

- 損害賠償請求

- 刑罰による罰金

- 社会保険料

- 公共料金の滞納

任意整理をすると借金が全額なくなるわけではありませんが、毎月の負担も軽減できます。

借入先が複数社あり返済期日の管理がうまくいかないとお悩みの方は、任意整理を検討するのも1つの手段です。

利息の返済から解放される

任意整理をすると将来的な利息の一部、または全額がカットされます。

借金でお悩みの方は利息も高額になっているケースが多いため、負担を軽減できる点は大きなメリットです。

たとえば、任意整理を行い月の利息分の支払いが5,000円カットされた場合、年間60,000円の支払いがなくなります。返済期間が5年として考えると300,000円分の支払いがなくなる計算です。

300,000円の支払いがなくなればプライベートに使えるお金もでき、精神的な余裕もかなり出るのではないでしょうか。

任意整理による利息カットを軽視している方もいますが、利息額をトータルでみると非常に大きな額になります。利息分の支払いで苦しんでいる方は任意整理をして、利息返済分の負担軽減も検討してみるとよいでしょう。

1人で借金問題を抱えなくていい

借金を抱えている方の多くは「弁護士や司法書士などに相談すると費用が高そう…」「借金を知られたくない」と考え、すべて自分で解決しようとしがちです。

しかし、弁護士事務所によっては任意整理の相談が無料で、費用を安くおさえられる事務所もあります。

また、借金の減額に成功した場合、精神的にも余裕が生まれ毎日の不安から解放される点は大きなメリットです。

素人の知識だけで借金の最適な減額方法を選択・成功できる可能性は高くなく、手続きをスムーズにおこなうことも難しいです。

借金でお悩みの方は1人で抱え込むのではなく、法律のプロに相談することが解決への第一歩だといえるでしょう。

無理な返済内容で任意整理をしてしまった場合

無理な返済内容で任意整理をすると、支払いが滞ってしまう可能性があります。

仕事を退職して収入が減少した場合に、支払いができなくなるケースが典型的な例です。

上記のような理由で、任意整理後の支払いが難しいときは「個人再生」や「自己破産」の手続きも検討してみましょう。

次項からは、個人再生と自己破産の内容について詳しく紹介します。

個人再生を検討

個人再生をすると借金を5〜10分の1まで減額でき、3〜5年の間で完済を目指せます。

個人再生のメリットは借金の大幅減額ができるほか、自宅を手放す必要がないことです。住宅ローンが残っていても、今までと同じローン額を支払えば持ち家を維持できます。

ただし、個人再生に含まれる次のデメリットには注意が必要です。

- 素人では手続きが非常に難しく時間がかかる

- 個人再生の手続き自体に費用がかかる

- ブラックリストに5〜10年間登録される

- 減額幅が多くないケースもある

- 官報に個人情報が登録される

- 手続き後にも支払いが残る

任意整理では月の返済が厳しくても、個人再生で減額した借金額ならば返済のメドが立つ場合は、個人再生を検討してみてもよいかもしれません。

自己破産を検討

自己破産は、借金の返済が不可能と判断された方の借金が全額免除される手続きです。

返済の義務がなくなるため、借金額が多い方や返済能力がない方にとって、効果的な方法だといえるでしょう。

ただし、自己破産には次のデメリットもあります。

- 20万円以上の高価な財産は差し押さえられる

- 官報に個人情報が登録される

- ブラックリストに5〜10年登録される

- 保証人に返済義務が移る

- 手続き期間中は一部の仕事に就けないなど

手続き中に制限され仕事は、弁護士や司法書士等の士業、公務員の役員、団体企業の役員、貸金業、建築士、弁護士などです。

このように、自己破産には大きなデメリットもあるため、自身の状況を踏まえながら検討することが大切です。

自己破産した人の末路はどうなるの?

先述したように、自己破産には財産を失ったり、ブラックリストに登録されたりするデメリットがありますが、必ずしも悲惨な末路になるとは限りません。

実際には、以下のようなプラスな面もあります。

悲惨な生活状況にはならない

自己破産した人は、生活に必要な最低限の財産や収入は自由財産として保護されるため、悲惨な生活状況になるわけではありません。例えば、以下のようなものは手元に残すことができます。

- 99万円以下の現金

- 20万円以下の預貯金

- 生活に必要な衣服、寝具、家具、台所用具、畳及び建具など

また、20万円以上の価値があるものでも、特別な事情があれば裁判所の判断で自由財産の拡張が可能です。

そのため、自己破産をすると高額な財産を失いますが、基本的な生活水準は維持できます。

また、自己破産後に新たに得た収入や財産は、差し押さえられることはありません。そのため、自己破産した人は、再出発のチャンスを得られます。

借金のストレスから解放される

借金の返済は、経済的な面だけでなく、精神的な負担になることもあります。

たとえば、毎月の返済が生活を圧迫している、返済遅延により債権者から毎日のように催促の連絡がくるなどの状況では、大きなストレスを感じる方も少なくありません。

とくに、自己破産を検討する方は、すでに借金の返済に手が回らなくなっているケースがほとんどです。

自己破産で返済義務がなくなれば上記のようなストレスから解放され、心身の健康を取り戻すことができます。

自己破産は必ずしも悲惨な末路につながるわけでなないため、自身の状況にあわせてよく検討しましょう。

自己破産の職業制限や財産処分などが不安な方は、比較的デメリットの少ない任意整理もおすすめです。

任意整理すると人生終わりは誤解!

任意整理は債務整理のなかでも利用件数の多い手続きですが、上記のような誤解を持っている方も多くいます。

それぞれの正しい情報を詳しく解説するため、あわせてチェックしてみてください。

任意整理をすると家族や職場にバレる

任意整理に関する情報が会社や家族宛てに通知されることはないため、必ずバレるという認識は間違いです。

また、任意整理は交渉する債権者の選択が可能で、勤務先と関係のある会社からの借金は除外できます。

任意整理をすると信用情報機関(いわゆるブラックリスト)に登録されますが、情報を確認できるのは信用情報機関に加盟している金融機関や貸金業者のみです。

ただし、家族が同じ住居で暮らしている場合は、任意整理に関する書類が自宅に届いたり、固定電話に連絡がきたりしてバレてしまう可能性はあります。

どうしても家族に知られたくない場合は、郵便物を自身で徹底して管理する、連絡先は携帯電話を選択するなどの対策が必要でしょう。

保証人に迷惑をかけてしまう

通常、保証人付きの借金を任意整理した場合、保証人に返済の義務が移り一括請求されます。

しかし、任意整理は交渉する債権者を選択でき、保証人が付いた借金を除外して整理が可能です。

そのため、保証人がついていない借金のみを任意整理すれば、迷惑をかけてしまう心配はありません。

スマホが利用できなくなる

携帯電話やスマホ料金を滞納していなければ、任意整理後もスマホを利用できます。

任意整理後にスマホが利用できなくなるのは、整理対象が滞納したスマホ料金である場合です。

使用中のスマホ料金や分割中の本体代金の滞納を任意整理する場合、携帯会社との契約が強制解約される可能性があります。

また、滞納の末に強制解約されると情報が通信会社間で共有され、他のキャリアでの新規契約も難しくなります。

そのため、スマホ料金の滞納がある場合は任意整理の対象から外し、家族の援助や貯金を切り崩すなど他の方法で解決するとよいでしょう。

選挙権を失う

任意整理をしたら選挙権を失うという情報は誤りです。

選挙権や被選挙権などの公民権は、憲法で認められた国民の権利であり、自己破産や個人再生などほかの債務整理でも制限されることはありません。

選挙権を失うことに不安を抱いている方は安心して任意整理を検討してみてください。

ブラックリスト情報は生涯消えない

任意整理をすると、いわゆるブラックリストに登録されますが、生涯そのままというわけではありません。

債務整理の事故情報は、一定の期間が経過すると信用情報機関から削除されます。

削除される期間は信用情報機関や事故の種類によって異なりますが、任意整理の場合は完済から5年程度です。

事故情報が削除されれば、新たにクレジットカードやローンを契約できるようになります。

自動車・持ち家などの財産が没収される

任意整理は自己破産のように財産を没収されることはありません。

自己破産では、保有できる財産は99万円以内の自由財産のみで、それ以外の財産、持ち家や車などは没収されてしまいます。

しかし、任意整理は裁判所を介さない私的な交渉なため、財産の処分は必要ありません。

ただし、ローンやクレジットが残っている債権者に対して任意整理をおこなう場合、完済されるまでは債権者に物品の所有権が留保され、物品を引き揚げられる可能性があります。

その場合は、任意整理の対象から除外する方法で手元に残すことができます。

仕事がクビになる

任意整理は職業や資格に制限はかかることはなく、原則として手続きが原因で会社をクビになることはありません。

また、任意整理は裁判所を介さずにおこなうため、官報に掲載されることはなく、債権者とのやり取りも弁護士・司法書士に委任可能です。

そのため、任意整理をしたことは自身から話さない限り、会社に知られることもほぼないといえます。

誰にも知られずに任意整理をしたい場合は、弁護士・司法書士に相談する際に伝えておくとよいでしょう。

任意整理で後悔しないためのおすすめ法律事務所9選

任意整理のおすすめ

弁護士・司法書士事務所ランキング

1位:はたの法務事務所

2位:アヴァンス法務事務所

3位:ベリーベスト法律事務所

【借金のお悩み相談無料・全国対応OK】

任意整理の費用を比較

| | | | |

|---|---|---|---|---|

| 事務所 | はたの 法務事務所 | アヴァンス 法務事務所 | ベリーベスト 法律事務所 | 東京ロータス 法律事務所 |

| 相談料 | 無料 | 無料 | 無料 | 無料 |

| 着手金 | 無料 | 1件11,000円〜 | 無料 | 1件22,000円〜※1 |

| 基本報酬 | 1件22,000円〜 | 1件11,000円〜 | 1件22,000円※4 | 1件22,000円〜 |

| 減額報酬 | 11% 着手金無料 | 11%※3 | 11%※3 | 11%※3 |

| その他費用 | 要相談 | 要相談 | 要相談 | 諸経費 5,500円 送金管理手数料 1,100円 |

| 対応地域 | 全国対応 出張無料 | 全国対応 拠点は大阪・東京 | 全国73拠点 (2024年3月現在) | 全国対応 拠点は東京 |

| ポイント | 初期費用無料 20万件以上の実績 分割払いOK | スマホで進捗確認 34万件の実績あり 分割払いOK | 何度でも相談無料 債務整理専門チーム 全国対応対応 | プライバシー厳守何度でも相談無料土日祝日対応可能 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 訴訟時は別途33,000円です。

※2 残務債がない債権調査・過払い金時は無料です。

※3 過払い金を取り戻した場合には成功報酬が22%発生します。

※4 基本報酬はありませんが、解決法集金(1社あたり)を記載しています。

ここでは、任意整理に強いおすすめの法律事務所を9つ紹介します。

具体的な依頼費用やおすすめポイントを知れば、借金問題を解決するための対策が講じやすくなるでしょう。

任意整理しなければよかったと後悔したくない方は、ぜひ参考にしてみてください。

はたの法務事務所

![はたの法務事務所[債務整理]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%200%200'%3E%3C/svg%3E)

はたの法務事務所は、他人に相談しずらい借金問題全般の解決を得意とする司法書士法人です。東京と大阪に拠点を構えており、全国エリアへの無料出張対応もおこなっています。

注目すべきは、着手金や相談料などの初期費用を必要としない点です。

手持ち資金がなくても督促停止まで進めてくれる心強い体制を整えています。状況に応じて分割払いも可能なため、安心して債務整理を依頼できるでしょう。

また、20万件以上の相談実績がある中で、満足度95.2%の高い評価を得ています。

相談窓口には女性専用の無料ダイヤルが設けられているため、勇気を出して取り立てストレスから解放されるための一歩を踏み出してみましょう。

アヴァンス法務事務所

分割払いOK!

4.2

女性専用窓口・スタッフの対応で安心

24時間Webで進捗確認ができて便利!

費用の分割払いOK

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1件11,000円〜※1 基本報酬 1件11,000円~ 減額報酬 減額分の11% |

| 個人再生 | 費用 418,000円※2 住宅資金特別条項の利用 473,000円 実費 40,000円 |

| 自己破産 | 着手金 352,000円※2, 3 実費 40,000円 |

| 過払い金請求 | 着手金 1件11,000円〜※1 解決報奨金 1社11,000円 減額報酬金 減額分の11% 成功報酬 返還額の22% |

アヴァンス法務事務所は、初回相談から完済までサポートしてくれる司法書士事務所です。

任意整理を弁護士・司法書士に依頼する場合、手続きが完了するとともに委任契約も解除されるため、和解後の債権者への支払いや連絡は自身でおこなうのが一般的です。

しかし、アヴァンス法務事務所は各金融会社への支払い・管理を一括で代行し、返済が難しくなった場合の再交渉も任せられます。

相談料は無料なため、債務整理後も最後まで返済できるか不安がある方は、ぜひ気軽に問い合わせてみてください。

ベリーベスト法律事務所

ベリーベスト法律事務所は全国に73拠点(2024年3月現在)を構え、債務整理専門チームが在籍している大手法律事務所です。

累計36万件を超える相談実績を持ち、任意整理や過払い金請求など数々の借金問題を解決へ導いてきました。(※集計期間2011年2月~2022年12月末まで)

債務整理の弁護士相談は何度でも無料なので、借金のお悩みを納得いくまで相談できます。守秘義務も徹底しており、家族や友人に相談がバレる心配はありません。

正式な契約締結までは費用が発生しないため、まずは公式サイトの減額診断から自身の債務状況を確認してはいかがでしょうか。

| 対象地域 | 全国 |

| 料金(税込) | 【任意整理】 着手金:1社あたり0円~※1 解決報奨金:1社あたり22,000円(税込) 成功報酬:取り戻した過払い金の22%※2 事務手数料:44,000円(税込)/1案件につき※3 |

| 無料相談の有無 | 無料 |

| 対応時間 | 【電話・問い合わせフォーム】 24時間受付 ※営業時間外は事務局が対応し、相談予約のみとなる場合があります。 |

| 所在地 | (東京オフィス)〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

※1 負債額に応じます。手数料が0円になるのは負債額が10万円未満の場合です。詳しくはお問い合わせください。時効援用が成立した場合、手数料の上限は55,000円(税込)となります。※2 裁判ありの場合は27.5% ※2 借金返済中の場合は減額できた金額の11% ※3 金額は状況によって異なります。詳しくはお問い合わせください。

ひばり法律事務所

女性専用ダイヤルあり!

4.0

女性専用窓口・女性弁護士対応で安心

現役弁護士の動画解説で不安解消

手持ち資金がなくても分割払いOK

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1社22,000円 報酬金 1社22,000円 減額報酬 11% 経費 5,500円 |

| 個人再生 | 着手金 330,000円~ 報酬金 220,000円〜 経費 5,500円 |

| 自己破産 | 着手金 220,000円~ 報酬金 220,000円〜 経費 5,500円 |

| 過払い金請求 | 着手金なし 報酬金なし 成功報酬 回収額の22%※1 |

※1 訴訟上の返還請求の場合は27.5%+実費が発生します。

ひばり法律事務所は、任意整理などの債務整理や過払い金請求の手続きを中心に受け付けている法律事務所です。

もともとは個人事務所だったところから弁護士法人に変更した経緯があり、それだけ多くの案件を抱えている有能な事務所であることがわかります。

相談料は無料で、公式ホームページでは事例もわかりやすく紹介されています。

これから任意整理を検討する方には非常に相談しやすい事務所と言えるでしょう。

サンク総合法律事務所

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1件55,000円~ 基本報酬 1件11,000円~ 減額報酬 減額分の11% 過払金報酬 回収額の22%※1 |

| 個人再生 | 住宅ローンありの場合 着手金 550,000円〜 基本報酬 110,000円〜 住宅ローンなしの場合 着手金 440,000円〜 基本報酬 110,000円〜 |

| 自己破産 | 同時廃止 着手金 330,000円〜 成功報酬 110,000円〜 少額管財 着手金 440,000円〜 成功報酬 110,000円〜 |

| 過払い金請求 | 着手金なし 基本報酬 1件22,000円 過払金報酬 回収額の22%※1 |

※1 訴訟の場合は過払い金回収額の27.5%です。

サンク総合法律事務所は、24時間体制で任意整理の相談を受け付けている法律事務所です。

相談無料で分割払いにも対応しているため、まとまったお金が用意できていない状態でも借金問題を解決できる体制が強みになります。

また事務所には月600件以上の相談が寄せられており、全国エリアを対象にきめ細やかなサポートをおこなっている点も安心です。

契約後は督促の早期停止も可能なため、借金に悩まず前向きに過ごせる生活を手に入れたい方はぜひチェックしてみてください。

東京ロータス法律事務所

何度でも相談無料!

3.8

手元に資金がなくても分割払いが可能

便利なメールフォーム機能・休日相談OK

幅広い法律問題も柔軟に対応

| 無料相談 | 24時間受付 | 全国対応 |

| 着手金無料(一部) | 分割払いOK | 後払いあり |

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 22,000円 報酬金 22,000円 減額報酬 減額分の11% 過払報酬 回収額の22% 諸費用 5,500円 送金管理手数料 1,100円 訴訟の別途着手金 33,000円 |

| 個人再生 | 着手金 330,000円 報酬金 330,000円 諸費用 55,000円 住宅ローンあり 110,000円 |

| 自己破産 | 着手金 220,000円 報酬金 220,000円 諸費用 55,000円 管財人引継予納金 200,000円~ |

| 過払い金請求 | 着手金なし 報酬金なし 過払い金報酬 回収額の22% |

東京ロータス法律事務所は、JR山手線御徒町駅から歩いて3分のところにある、全国対応可能な法律事務所です。

任意整理の相談に関しては、無料の電話相談にも対応しています。

着手金、報酬金共に相場よりも安価なため、安心して相談可能です。

依頼をするか迷っている方、どうすればいいのか悩んでいる方は無料で相談ができるので、ぜひ一度電話やメールで相談してみてください。

アース法律事務所

アース法律事務所は、任意整理はもちろん訴訟や事故など多くの案件を取り扱う弁護士事務所です。

営業時間は平日10時~19時ですが、事前の時間調整で休日や夜間の対応ができる場合もあります。

法律相談は予約制なので、電話もしくはWEBで問い合わせのうえ行ってください。紹介等は必要ありません。

相談料金は設定されているものの、借金問題に関しては無料で受付をしています。

任意整理にかかる着手金や基本報酬額等も相場に比べて安く済むので、なるべく費用をかけたくない方におすすめです。

| 対象地域 | 全国対応※1 |

| 相談料 | 借金問題に関しては無料 |

| 任意整理 | 着手金 1社22,000円 減額報酬 減額金の11%相当 |

| 個人再生 | 着手金 1社330,000円 住宅ローン特例あり 440,000円~ |

| 自己破産 | 着手金 330,000円~ |

| 過払い金 | 着手金なし※2 |

※1 地域や執務状況により対応不可な場合があるため要相談です。

※2 過払い金報酬については要相談です。

司法書士法人 赤瀬事務所

赤瀬司法書士事務所は民事や家事、刑事事件に至るまで、幅広い業務に精通している法律事務所です。

相談者に最適な提案をし続けることを目指し、経験豊富な弁護士が原則当日回答するスピード対応を行っています。

公式サイトでは、最短入力90秒で減額診断できるツールを利用できます。

3つの質問に回答すれば、無料かつ匿名で減額の可能性を判断できるため、借金解決の糸口を掴みたい方は是非利用してみてください。

予約により土日祝日の対応もしており、都合に合わせた債務整理の相談もしやすいでしょう。

| 対象地域 | 全国 ※地域によっては出張費・交通費の負担あり |

| 料金(税込) | 【任意整理】 着手金:1社あたり27,500円〜 成功報酬:22,000円〜 過払報酬:返還分の22%〜 |

| 無料相談の有無 | 無料 |

| 対応時間 | 【電話】 平日:9時00~18時00分 ※事前予約により休日対応も可能 |

| 所在地 | 〒530-0047 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

なみき法務事務所

なみき法務事務所の強みは、1社22,000円(税込)からと業界最安クラスの成功報酬で任意整理を依頼できる点です。

相談は何度でも無料で分割払いにも対応しているため、資金面に不安を抱えている方でも借金減額に向けた手続きが進められるでしょう。

また代表を務める並木認定司法書士は、債務整理に10年以上携わり、数々の借金問題を解決に導いてきたプロです。

最適な借金解決プランの提案、早期督促の停止など、豊富な経験に裏打ちされたサポート体制は心強い味方になります。

借金に悩まない前向きな日々を過ごしたい方は、無料相談から気軽に自身の債務状況を伝えてみてください。

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1社22,000円〜 成功報酬 1社22,000円~ 減額報酬 減額分の11% |

| 個人再生 | 報酬 385,000円〜 |

| 自己破産 | 報酬 330,000円〜 管財事件の場合 +220,000円 |

| 過払い金請求 | 着手金なし 過払金報酬 過払い金額の22%※1 |

※1 10万円以下は14%と11,000円の計算費用がかかります。

また訴訟の場合は回収額の27.5%です。

任意整理に関するよくある質問

弁護士・司法書士への依頼費用や、いくら減額できるのかも気になるところですが、私生活にどのような影響が出るのか把握しておくのも大切です。

- 任意整理をした方がよいケースはありますか?

- 任意整理中にしてはいけないことはありますか?

- 任意整理によるブラックリスト登録はいつまでですか?

- 任意整理をすると仕事はどうなりますか?

ここでは、任意整理をすることによるブラックリストへの登録期間と、仕事への影響に関するよくある質問をまとめましたので、ぜひ参考にしてください。

任意整理をした方がよいケースはありますか?

任意整理をした方がよいケースは次のとおりです。

- 安定した収入はあるが借金返済が負担になっている

- 返済期間が長く利息が膨らんでいる

- 滞納が続き一括請求されている

- 保証人に迷惑をかけたくない

- 債務整理にあまり手間をかけたくない

任意整理は、将来利息をカットしたうえでおよそ3〜5年の分割返済が可能なため、月々の返済金額や利息、滞納で悩んでいる方も無理なく完済を目指せます。

また、個人再生や自己破産と違い交渉する債権者を選べ、裁判所を介した複雑な手続きは必要ありません。

そのため、保証人付きの借金がある場合や、仕事や家事で忙しい方も検討しやすいでしょう。

任意整理中にしてはいけないことはありますか?

任意整理中にしてはいけないこととして、新たな借入が挙げられます。

債務整理中はブラックリストに登録されるため、通常新たな借入はできません。

しかし、なかには審査不要を謳った悪徳な貸付業者も存在し、法外な利息を請求されるリスクがあります。

また、任意整理中の借入を交渉中の債権者や担当弁護士などに知られると、信用を失い手続きが失敗する可能性もあるためおこなわないようにしましょう。

ギャンブルや大きな買い物など、借入をしなくてはいけない状況になる行為も注意が必要です。

任意整理によるブラックリスト登録はいつまでですか?

任意整理をして借入先との和解が成立すると、ブラックリストに5年間登録されます。

ブラックリストに登録された5年間は、ローンや新規クレジットカードの発行はできません。

なお、複数の借入先がある場合のブラックリストへの登録期間は、最後に和解した借入先を基準にした5年間です。

任意整理をすると仕事はどうなりますか?

任意整理をしても、基本的には会社や就職活動に悪影響は出ません。

任意整理は裁判所を通さずに手続きを行うため、会社にばれるリスクや就職に影響が出るリスクも少ないといえます。

また、弁護士・司法書士事務所では家族に知られないような配慮もしてくれるので、安心して依頼できるのではないでしょうか。

まとめ

任意整理には、さまざまなメリット・デメリットがあります。「任意整理を検討しているけどあと一歩が踏み出せない」と悩んでいる方は、本記事で任意整理のメリットを確認してみてください。

同時に、任意整理は相応のデメリットがあることも認識しておかなければなりません。

実際に、任意整理をして後悔をしている方もいます。

自身で任意整理をしたほうがいいか判断に悩む場合は、本記事で紹介したおすすめの弁護士事務所や司法書士事務所への相談を検討してみてください。

借金に関する状況や、いくら減額ができるのかを把握するだけでも精神的な余裕が出ます。

法律の専門家に頼ることで、借金問題の解決へ向けた新たな一歩が踏み出せるでしょう。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。

<参考>

-41-300x158.png)

-29-300x158.jpg)