不動産クラウドファンディングのファンドを選ぶポイント

信頼できる事業者の募集しているファンドでも、ファンドごとにそれぞれ条件が異なります。

実際に投資するのは個別のファンドに対してですので、ファンド選びはとても重要です。

特にチェックするポイントは7つ。

- 利回りは適正?

- 運用期間の長さは?

- 分かり易いスキームか?

- 対象不動産の内容は?

- リスクを軽減する仕組みは採用されている?

- ファンドの分配金はどこから出ている?

- 募集金額と募集方式は?

チェックしたいポイントをひとつずつ説明します。

目次

利回りは適正?

ファンドの利回りが高ければ得られる利益も多くなりますので、利回りは高いほうが良いですが、投資全般に言えることとして、利回りが高くなれば背負うリスクも高くなります。

「利回りとリスクは正比例する」

これは投資を行う際には、必ず持っておいた方が良い考え方だと思います。

例えば、利回りが2%のファンドと6%のファンドがあったとして、この場合2%のファンドの方が安全で、デフォルトする可能性が低く、万が一の時でも回収できる可能性が高いと考えることができます。

利回り2%のファンドに投資しているので、別の利回り6%のファンドにも投資し、平均利回りを4%にしようという考え方もありますが、個人的にはおすすめできません。

6%のファンドがデフォルトした場合、2%のファンドで得ていた利益も相殺され、さらに損失を被る可能性があるからです。

利回りだけに惑わされることなく、なぜ6%の利率が出せるのか、そこに潜むリスクは何があるのかをしっかりと分析し理解することが大切です。

不動産クラウドファンディングは今のところ、デフォルトが1件もありませんが、私は経験則から、6%から7%以上の利回りのファンドは高リスクと考え、基本的には投資対象から外しています。

運用期間の長さは?

運用期間について、私は3つの期間に分けて考えています。

- 短期間・・・6ヶ月未満の運用期間

- 中期間・・・7ヶ月~12ヶ月の運用期間

- 長期間・・・12ヶ月以上の運用期間

リスクの低さは、短期間>中期間>長期間 と考えます。

運用が長期間のファンドのメリットは、ひとつのファンドで長く利益を受けられる権利があることです。

逆に短期間のファンドはリスクが低いものの、6ヶ月以内に償還され、この資金に関してはまた別の投資先を見つけなければならないという問題はあります。

しかし、運用が長期間のファンドは運用期間中に、経済状況が急変し景気が悪くなる、不動産価格が下落する、天災が起こる、事業者の信頼性や継続性に疑問が出るなどの問題が起こる可能性があり、短期間の運用期間のファンドと比べた場合、それが起こる確率が若干高くなると考えられます。

2年前に感染症の流行で、世界中の経済状況が急変することを予測できた人はほぼいないと思います。

投資期間中には予測できない事態が起こる可能性があるのです。

今後もコロナの影響を受けやすい、ホテルや商業施設、インバウンドを対象とした施設のファンドの運用期間には注意が必要だと思います。

期間の分散投資として、運用期間の異なるファンドを組み合わせることは有効な分散投資になると思います。

分かり易いスキームか?

不動産クラウドファンディングは、事業者が直接不動産を購入・運営しますので、基本的には分かりやすいスキームですが、ファンドによって異なる場合があるので、しっかりと確認することが大切です。

難しく考える必要はなく、ファンドの概要を確認し、自分の投資したお金がどのような流れで回っていて、どこから利益が分配されるかを理解できれば良いと思います。

すぐに理解できないスキームであれば、投資判断は慎重に行うことをおすすめします。

対象不動産の内容を理解しよう!

ここが一番重要なポイントです。

ファンドは、投資対象の物件が収益を生むかどうかで投資の成功が決まるからです。

立地を確認

不動産は立地が全てという人もいます。

文字通り動かせないからです。

基本的には東京都内でさらに山手線の円内に位置する物件は価値が下がりにくいと言えます。

人口減少の影響も軽微で、賃貸需要も多くあります。

東京都内以外でも、大都市の主要駅から10分以内の物件は安定している傾向があります。

普段から路線価の動向など不動産商況のニュースをチェックしていると、投資判断しやすいです。

土地勘のある地域への投資や、地域の分散投資をすることはリスク軽減につながります。

対象物件の築年数・部屋の面積

不動産クラウドファンディングの投資対象は不動産のため、一般的に築年数の経過とともに資産価値は下落する傾向にあります。

「インカムゲイン型ファンド」の場合は、築年数よりも物件稼働率が重要となります。

一方、将来的な売却が予定されている「キャピタルゲイン型ファンド」では、物件の築年数は売買価格に影響を与えます。

対象物件の部屋の面積に関しては、極端に狭い20平米ほどのワンルームや1Kが対象になっているファンドは、借り手や買い手が限られるため注意が必要です。

自分ならその部屋に住みたいかどうか、また物件の画像から管理状態を読み取れるようになると投資判断がしやすいと思います。

おすすめの投資対象部屋は、一般的な間取りの1LDK~2LDKです。

1LDKは、40~50㎡、2LDKは50~70㎡が標準的な面積とされています。

このようなファミリー向けの間取りは、入居期間が長くなり、稼働率は安定している傾向があります。

またマンション1棟が投資対象となっている場合は、総戸数が多い中規模以上のマンションが投資対象として好ましいです。

<マンション規模の分類>

- 小規模・・・50戸以下

- 中規模・・・50~100戸

- 大規模・・・100戸以上

この理由は、規模が大きいほど1室が与える空室率への影響度が低くなるからです。

例)マンション内で4室が空室の場合の空室率

- 総戸数10戸の小規模マンション・・・空室率40%

- 総戸数100戸の大規模マンション・・・空室率4%

ファンド運用期間中にマスターリース契約がされていても、空室率が高い物件は売却価格にも影響があるため、投資前に対象物件の内容をしっかり確認しましょう。

普段から賃貸のマーケット情報や新築マンションの販売価格などをチェックしていると、感覚的に判断がつきやすいです。この感覚を養うには、多くの物件を見ることも必要です。

情報が開示されているか?

ファンドの不動産の情報が詳細に開示されているかは重要なポイントです。

「トチクモ」オススメの事業者であれば、情報開示がしっかりとされているので安心して投資できます。

私は事業者が開示している情報を基に、周辺の別物件の家賃相場や空室状況などを不動産仲介サイトで確認し、投資判断をしております。

自分なりの投資基準を持って投資判断することが大切だと思います。

リスクを軽減する仕組みは採用されている?

事業者やファンドにより、物件の収益が想定より低くても、ある一定の割合で損失を軽減する「優先劣後出資」の仕組みが採用されている場合があります。

その割合は事業者やファンドにより異なり、10%~30%の割合が多いです。

賃貸収入が分配金となるファンドでは空室リスクが大きなリスク要因ですが、「マスターリース契約」が採用されていれば、家賃が保証される場合があります。

このように投資家のリスクを軽減する仕組みが採用されているファンドは安全性が高くなりますので、ファンド毎の内容をしっかり理解するようにしましょう。

ファンドの分配金はどこから出ている?

不動産クラウドファンディングは、ファンドの分配金がどこから出てくるのか?を見極めることができると、投資判断しやすくなると思います。

例えば、インカムゲイン(賃料収入)のみを分配原資にするファンドの場合、不動産価格の下落があったとしてもその影響は軽微で優位性があります。

募集金額と募集方式は?

ファンドの内容を見て投資しようと思っても募集金額が少ない場合や、先着順ですぐに埋まってしまう場合、抽選に外れる場合もあります。

複数の信頼できる事業者に登録をし、今後の募集状況を確認して、いつどのファンドにいくら投資するかの案を数パターン用意しておくことも大切です。

不動産クラウドファンディングは値動きがなく、投資後の管理も必要ありませんが、投資するまでのファンドの内容分析や資金のシミュレーションなど、充分な準備をすることが大切です。事前に良い準備をすることが投資成功に繋がると思います。

トチクモは実際に投資している事業者を紹介!

トチクモでは、執筆者が実際に投資または取材させて頂いた事業者のみ紹介。

4つのポイントをチェックし、★評価をつけています。

こちら、結構大事なことで、ネット上には「実際に投資していないでしょ?」と思われるような記事を見かけることも少なくはありません。

実際に投資をしていないってことは、リスクへの理解度も低く、「そこ、紹介するの?」といったことも起きています。

トチクモは実際にクラウドファンディングに2,550万円を投資している、かつさんどが事業者を紹介していますので、事業者選びの参考になるかと思います。

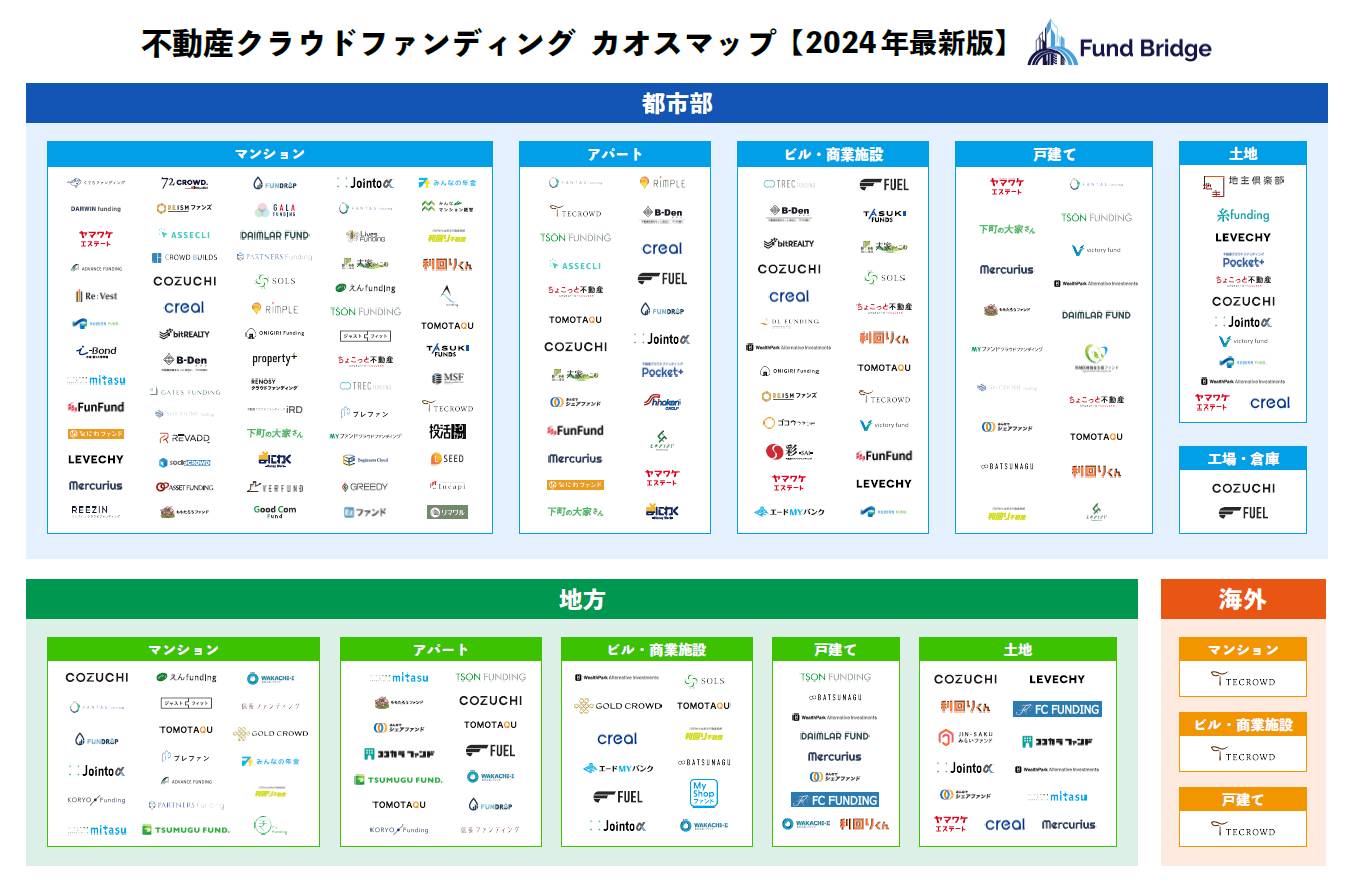

不動産クラウドファンディングのカオスマップ

不動産クラウドファンディングは参入する事業者も増え、市場規模も年々拡大傾向にあります。

2022年の不動産クラファンの募集総額は約508億円。前年比で約2.2倍の伸びとなりました。

2021年の募集総額は約232億円。

【引用元:Fund Bridge】

このマップを見てお分かりいただけるように、様々なファンドの中から、自身に合った条件のファンドを選択することができ、投資しやすい環境が整ってきました。

トチクモでは、この多くの事業者の中からおすすめする事業者に基準を設け、さらに実際に投資している事業者、または取材した事業者のみを「おすすめ事業者」としてご紹介しております。

投資対象不動産の種類別の考え方

不動産クラウドファンディングの投資対象は、マンションやアパートなどの住居(レジデンス)が多いですが、ホテル、オフィス、物流施設、商業施設、ヘルスケア施設を投資対象にするファンドもあります。

私が考える、不動産種類別のおすすめ順(リスクが低い順)は、次の通りです。

※不動産用途別のお話で、もちろん個々の物件内容が重要です。

- 住居(マンション)

- 物流施設

- オフィス

- ホテル

- 商業施設

不動産クラファンは、レジデンスの「複合物件ファンド」以外は、基本的に1つの物件を運用するファンドが多いです。 これは、複数の物件を運用するREITと比べると、リスク分散効果は低くなります。

例えば、1つの物流施設を運用する不動産クラファンのファンドと、50もの物流施設を運用するREIT銘柄を比較した場合、リスク分散度が違ってきます。

運用物件数が少ない場合、1つの物件の運用結果がファンド全体に大きな影響を及ぼします。

一方、レジデンス案件は、1つの物件でも戸数それぞれの契約が存在します。

総戸数が100戸のマンションでは100件の賃貸契約があり、契約時期も異なります。

これが一斉に退去し空室になることは考えにくいです。

住居は基本的に1世帯に1戸必要で、景気やコロナなどの外部要因に影響されない強みがあります。 不動産価格が下落局面になっても直ちに家賃は低下しません。

また、家賃が下がったとしても、一定額以上は下がらない下方硬直性もあります。

退去があっても、次の入居者は物流施設やオフィス、商業施設に比べて見つかりやすいメリットもあります。

不動産クラファンでは、基本的にレジデンスの「インカムゲイン型ファンド」に投資することで、リスクを低くすることができると思います。

| 不動産用途 | 主な投資地域 | 影響される 主な要因 |

メリット | デメリット |

|---|---|---|---|---|

| レジデンス | 大都市や地方のマンション | 不動産価格、人口減少 | 景気と家賃はすぐに連動しないため、稼働率が安定している傾向 一斉退去リスクが低い | 他の用途に比べ、賃料水準が低く規模が小さい、大幅に家賃を上げることは難しい |

| 物流施設 | 空港、港、高速道路のIC周辺 | 個人消費、物流施設の供給数 | 長期契約により、テナントの入れ替えが少なく安定している | 現在のテナントが退去した場合、次のテナントが見つかりにくい 地域により供給過多も |

| オフィス | 主要都市の中心部 | 景気、働き方 | 不動産投資では最も実績があり、取引規模も大きい | 契約期間が短いものが多く、景気後退時には退去・賃料引き下げリスクが大きい |

| ホテル | 全国のホテル・旅館 | 景気、為替 | コロナ後は円安もあり、インバウンドも戻ってきている | 景気の影響により稼働率・客単価が変動、インバウンド依存度が高い場合、為替相場にも左右される |

| 商業施設 | 都市型・郊外型 | 個人消費、人口減少 | 景気が良いときは、売り上げアップと賃料値上げが見込める | 賃料は店舗売上連動が多く、個人消費の影響に左右されやすい テナントの入れ替えが激しいため安定性に欠ける |

あとは過去のソーシャルレンディングでの失敗から、事業者の社長や経営陣の顔や経歴が開示されているかどうかは重要視しています。事業者の信頼性にも繋がっていると個人的には思います。