アベノミクス効果による景気回復傾向が鮮明になり、1-3月期のGDPは前期比プラス0.9%となりました。こうなってくると、来年4月からの消費税アップが現実味を帯びてきます。

消費税率アップで気になるのは人生最大のお買いもの、住宅購入ではないでしょうか?その証拠に、現在、どこの住宅展示場に行っても建替えや新築を考える家族連れでいっぱいです。また、マンション販売も好調につき、販売期間を繰り上げるモデルルームも多くなっています。

これは本当に消費税増税前の駆け込み需要なのでしょうか?

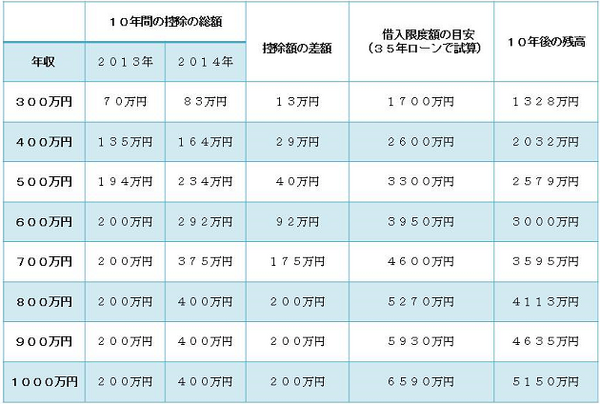

確かに1997年消費税導入の折には、その後の住宅需要のみならず、日本の消費自体が大きく落ち込みました。しかし、この経験からか、今回の税率アップに備えて、政府はあの手この手の住宅優遇施策を準備しています。特に大きく影響するのは住宅ローン控除の枠が、10年間の総額200万円から400万円にアップすることです。1年では20万円から40万円にアップされるのですから大きいですね!

ということは、建物にかかる消費税アップ分が200万円以下ならローン控除を使ったほうがお得?と思いますが、実はローン控除は誰もが満額使えるわけではないのです。

なぜなら、一つは、もともと払った所得税や住民税から戻ってくるお金なので、税金をたくさん払っていない人は、戻ってくる税金自体が少ない事。もう一つは、毎年年末のローン残高の1%が戻ってくるわけですので、10年後も4000万円以上のローン残高がないと、40万円の税金が戻ってくるはずもないのです。

下の表は年収別の受けられるローン控除と借りられるローンの目安、10年後のローン残高を表したものです。自分の年収だと、いくらくらいのローンが借りられ、ローン控除がいくらくらい使えるのかチェックしてみてください。

自分にとって、消費税増税前か?後か?の目安は付きましたか?

ただ、住宅市場全体を見ると、消費税の事より、金利の先高観や、円安などの影響による住宅建材の値上がりを心配して、購入を急いでいる方も多いようです。また、消防法の改正により、9月からサッシの耐火基準が大幅に上げられることによる値上がりの影響も大きいようです。一説では、30坪ほどの一戸建てを建てる場合、サッシだけで200万円も費用がアップしてしまうとか?

心配は尽きませんが、本当の自分にとっての買い時はいつなのか?あせらず考えていきたいものです。