※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

4月~6月は残業しないと保険料増加を避けるとされているが、他の月も影響がある。標準報酬月額に保険料率を乗じて保険料を算出し、随時改定の際に4か月後から保険料が変動するため、残業に注意が必要。

多くの中小企業が加入する全国健康保険協会(協会けんぽ)や一定規模以上の企業等が加入する健康保険組合の健康保険料率と介護保険料率が2024年3月から改正されます。

健康保険と厚生年金保険を総称して社会保険と呼びます。

健康保険、介護保険、厚生年金の保険料の他に給与明細から天引きされるものとして雇用保険料があります。

労働者の業務または通勤に起因した災害を補償する制度として労災保険があります。

社会保険加入者の保険料は入社時の保険料で未来永劫据え置きということはなく、基本給や固定的な手当などの報酬額(固定的な賃金)に著しい変動があった場合は、社会保険料の見直しが行われます。

国民年金の保険料は60歳まで支払うのに対して、厚生年金は60歳以降も保険料が発生します。

2024年は日本の公的医療保険(国民健康保険、健康保険、後期高齢者医療制度など)にとって、大きな転換点になりそうです。

健康保険加入者が医師より労務不能と診断があった場合に活用できる制度として傷病手当金があります。

年金受給にあたって、「75歳までの繰り下げ」が報道されています。

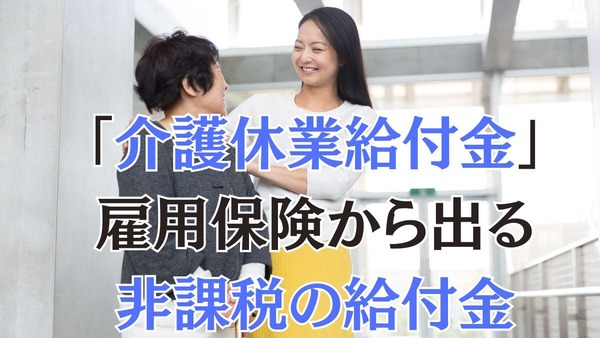

労働者に対する公的保険の一つに挙げられる雇用保険は失業保険や育児休業給付金を受給する際の保険とのイメージが先行していると思われます。

つみたてNISAと一般NISAを統合した新NISAが、2024年1月に開始されました。

雇用保険制度の中には教育訓練給付金制度というものがあります。

次のいずれかの要件を満たしている事業所は、社会保険(健康保険、厚生年金保険)の強制適用事業所になります。

継続して働いていくにあたっては家庭の事情により仕事を継続することが困難になることもあるでしょう。

筆者は緊急入院を体験しました。「入院にかかるお金は退院時に精算する入院費だけ」と思っている人も多いのではないでしょうか。

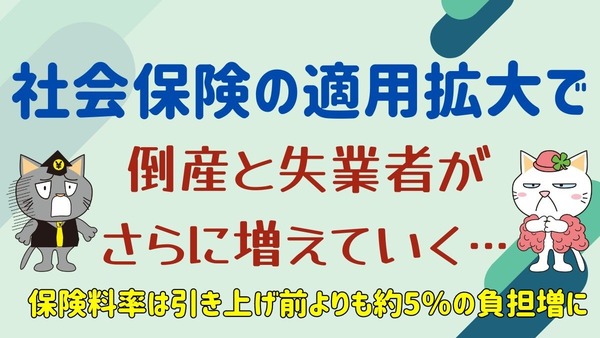

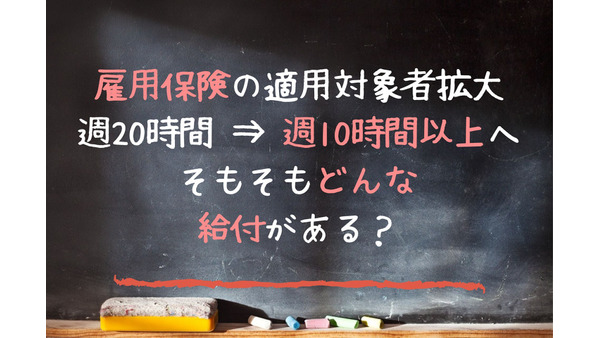

先日、厚生労働省は雇用保険の適用対象者を拡大する方針を示しました。

人生100年時代となり、定年退職後も引き続き働くというビジネスパーソンは増加傾向にあります。

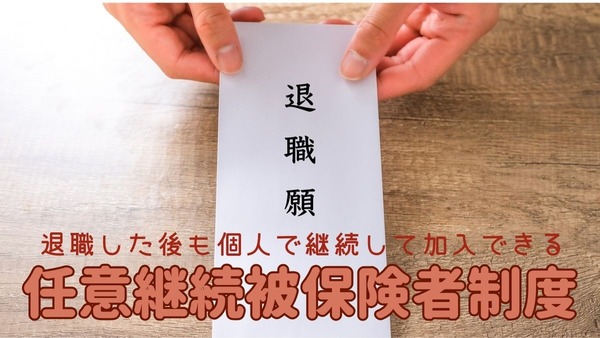

健康保険には退職前の職場で加入していた健康保険制度に任意に継続して加入できる任意継続被保険者という制度があります。

諸外国に比べて日本は長寿大国と呼ばれています。

社会保険の扶養に入っている方がパートなどで一定の収入を越えた場合には、扶養からはずれて自ら社会保険に加入することになるため、就業調整をしている方が多くいます。

年末年始は忘年会、新年会のシーズンとなり、他の月と比べてもお酒を飲む機会が増えることが予想されます。あってはなりませんが、飲酒運転によって負傷した場合であっても治療しないというわけにはいかず、その場合の健康保険上の取り扱いはどうなるのでしょうか。

老齢厚生年金とは、老齢基礎年金を受給できる方が厚生年金保険の被保険者期間がある場合に、老齢基礎年金に上乗せして原則65歳から受給できる年金のことです。

公的年金(国民年金、厚生年金保険など)から支給される年金は、次のような3種類に分かれます。

会社を退職して次の仕事を探す間は、雇用保険に加入していた期間について失業手当が支給されます。

日本の公的年金である国民年金は、日本に居住している20歳以上60歳未満のすべての方が加入しなければいけません。

働き方改革の影響もあり、様々な働き方が出てきています。

社会保険の扶養に入っている方は、一定の収入を越えると扶養からはずれることになります。

社会保険加入者の適用拡大が進んでおり、「年収の壁」についてもクローズアップされています。

企業などに雇用され、一定の時間以上働いている方の給与からは、雇用保険や社会保険(健康保険、厚生年金保険)の保険料が控除されている場合が多いと思います。

年金制度とは逆行するものとして、近年上昇を続けるものに最低賃金があります。

日本国内に住んでいる20歳以上60歳未満の方は原則として、国民年金に加入する必要があり、この被保険者の種別は次のような3種類に分かれています。

会社などに雇用されている従業員(正社員、パート、アルバイトなど)に課税される所得税は、次のような手順で勤務先の担当者が計算する場合が多いのです。

一定の理由で離職した場合には「特定理由離職者」や「就職困難者」として、自己都合退職とは別の区分となります。

被扶養者の社会保険には「130万円」という基準があります。 多くの企業には(12月や3月等)「繁忙期」が存在しますので、扶養の範囲内で働きたいビジネスパーソンと、特に繁忙期にはできるだけ働いてもらいたい企業では利害が一致

今年もあと2か月を切りました。 今年も物価の上昇に悩まされた1年でもありました。 病気やケガで長期間働けない状況になってしまった場合には、家計に大きな影響を及ぼしてしまいます。 その際に、生命保険などで備えることを考える