自動車の任意保険の保険料は、多くの変動要因があり複雑です。

補償が多ければ保険料は上がりますが、等級、年齢、免許証の色、型式、登録年度なども大きく影響します。

この記事では、等級や等級ダウン、年齢、免許の色で保険料を比較し、保険料を抑える工夫について解説します。

保険料のしくみ

無事故を続けると等級が上がり保険料は下がりますが、保険事故を起こすと等級ダウンし保険料は上がります。

保険料は、運転者の年齢で異なり、事故発生率が高い若年層と60歳以上で上がります。

等級制度

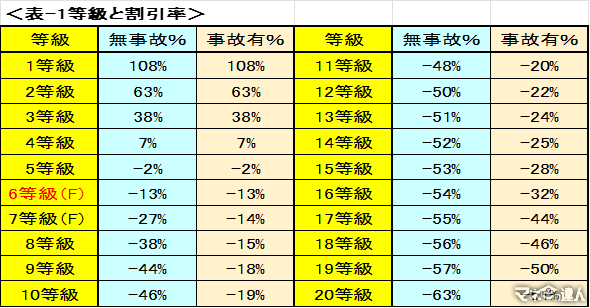

初めて任意保険に加入すると6等級に格付けされ、1年間「無事故」なら1等級上がり、20等級が上限です。

「事故有」で等級ダウンします。

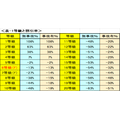

割引率は「無事故」と「事故有」2種類ありますが、どの保険会社でも同じ割引率です。

<表-1 等級と割引率>

1~6等級は「無事故・事故有」で同じ割引率で、7等級から割引率が変わります。

1~4等級は「基準」より加算されます。

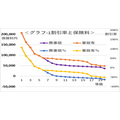

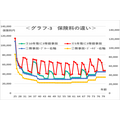

<グラフ-1 割引率と保険料>

割引率・・・右軸%

保険料10万円を基準とした場合の保険料(等級だけを考慮)・・・左軸保険料円

1~5等級は等級ダウンで格付けされますが、「2等級」で「基準」の1.6倍、「1等級」でほぼ2倍の保険料になります。

「無事故」では「12等級」より上は50%以上の割引率で、「事故有」でも「17等級」より上では「無事故」とあまり差はありません。

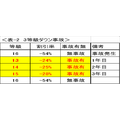

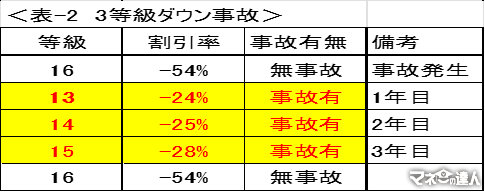

等級ダウン事故の例 (対人・対物賠償保険金、車両保険金対象)

例)「16等級」で保険事故をおこした場合を<表-2 3等級ダウン事故>で説明します。

事故の翌年3等級ダウンし「事故有13等級」へ。

以後3年間は「事故有等級」、3年間無事故で4年目に「無事故16等級」となります。

他に「1等級ダウン事故(一部の車両保険金)」や「ノーカウント事故」もあります。

年齢、免許証の色

事故発生率は運転者の年齢で異なりますので、「運転者」や「記名被保険者の年齢」で保険料がかわります。

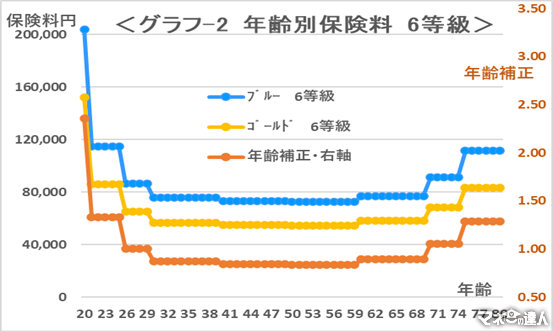

<グラフ-2 年齢別保険料 6等級> 20~80歳まで全て「6等級」で保険料を比較しています。

保険料計算は、某ネット保険会社の保険料を筆者が集計しています。

保険料10万円基準 ネット割引あり 3,000~5,000km 一般車両190万円 特約なし

26~29歳を基準とした倍率(年齢補正値・右軸)

年齢補正の倍率で比較すると、

20歳は2.4倍、21~25歳は1.3倍、26~29歳は1.0倍、30~39歳は0.9倍、40~59歳は0.84倍、60~69歳は0.9倍(30~39歳と同じ)、70~74歳は1.1倍、75歳以上は1.3倍

となり、若年層と高齢者が割高です。

免許証の色がゴールドなら17%~25%程度の割引があります。

例は25%割引です。

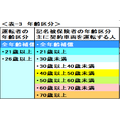

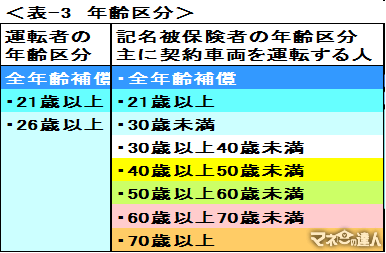

年齢は<表-3 年齢区分>の区分に分けられています。

若年運転者の交通事故のリスクが高いことから、「運転者の年齢」で3つの区分、さらに26歳以上補償の中でも年代別に差があり、60歳代以上で事故率が増えていることから「記名被保険者の年齢」で6区分設定されています。

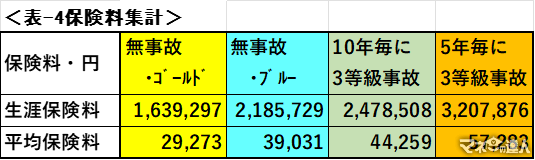

生涯保険料(4パターンで試算)

次の4パターンで生涯保険料を計算しました。

<グラフ-3 保険料の違い>と<表-4保険料集計>

パターン:無事故(1:ブルー 2:ゴールド免許)、事故有等級ダウン(3:10年ごと 4:5年ごと)

25~80歳までの保険料 生涯保険料、平均保険料

保険料10万円基準 ネット割引有 3,000~5,000km 一般車両190万円 特約なし

試算結果

「無事故・ゴールド」で 160万円

「無事故・ブルー」で 220万円

「10年毎に3等級ダウン事故」で 250万円

「5年毎に3等級ダウン事故」で 320万円

無事故につとめれば保険料にも跳ね返ってきますので、安全運転にこしたことはありません。

保険料を抑えるための検討項目

「相見積もり」「各種割引を利用する」「保険内容と保障金額の見直し」「型式クラスの見直し」などで、保険料を抑える工夫をしましょう。

相見積もり

保険会社によって補償内容や保険料が異なりますので、「相見積もり」で比較するのが保険料を抑える秘訣です。

顧客に他社から切り替えさせるため、初年度だけ保険料の値引きをしている会社もありますので毎年見直しましょう。

各種割引を利用する

ネット割引、走行距離、運転者、記名被保険者など

「ネット割引」で1~2万円ほど、「早割」や「保険証券送付なし割引」では、少額ですが節約できます。

年間の走行距離で保険料は変化しますので、自分にあった距離で申し込みましょう。

見込み距離と実際の距離の乖離があっても、事後清算ができ数万円の差がでることもあります。

記名被保険者を配偶者にすれば安くなる場合や、本人がブルーで配偶者がゴールドなら、配偶者を記名被保険者にするのも可能です。

運転者限定特約は次の3つが一般的です。

本人限定特約 記名被保険者本人のみ

夫婦限定特約 記名被保険者と配偶者

家族特約 記名被保険者、記名被保険者の配偶者、記名被保険者と配偶者の同居の親族、別居の未婚の子

使用目的は「日常・レジャー」「通勤・通学」「業務」がありますので実態にあった保険料を選択しましょう。

保険内容と保障金額の見直し

ご自身のニーズに合わせて選択しましょう。

「搭乗者傷害保険」と「人身傷害保険」はよく似た保険です。

保険料は、以下の順番になっています。

両方加入>人身のみ>搭乗者のみ

しっかり備えたい人・・人身傷害保険と搭乗者傷害保険両方から補償

どちらでもいい方・・人身傷害保険のみで実損額を補償

自分に対する補償は最低限でいい人・・搭乗者傷害保険のみ

車両保険をつけるかどうか、車対車限定、保険金額、補償範囲、免責金額などはご自身の事情で決めましょう。

また、特約の補償をつけるかどうかを検討しましょう。以下のような内容です。

弁護士費用、自転車傷害、車両身の回り品補償

ロードアシストや個人賠償責任、ファミリーバイク、重複していないか注意しましょう。

損害の負担額が少額なら、保険を使わないのも選択肢です。

保険を使うと等級ダウンと、3年間保険料が高くなりますので、長期的に考えてみましょう。

型式クラスの見直し

好みの問題もありますが、「型式別料率クラス」の低い車や、軽自動車への乗り換えで保険料を抑えられます。

型式クラスは、

普通車で17段階

軽自動車で3段階

事故発生状況等に基づき決められています。

スピードが出やすく、盗難などで狙われやすい車が保険料は高くなる傾向があります。

保険料について解説してきましたが、割引率が大きい等級と最低等級の保険料は4倍ほど差がでますし、免許証の色でも2割ほどの差がでます。

安全運転は、自分でコントロールできますので事故を起こさずゴールド免許になる事が得策です。

年齢と運転年数は自分ではどうしようもありませんが、工夫しだいで保険料を抑える事ができます。

最低限必要と考える補償の保険は減らすべきではありませんが、保険会社目線で「推奨するおすすめ保険」はムダも多くあります。ご自分の条件で試算をし、実際に使う場面をきちんと想定したうえ自動車保険料を抑える様に努めましょう。