殆どの保険会社が予定利率を引き下げ

今回は、前回お伝えした内容をより具体的に考えて行きたいと思います。

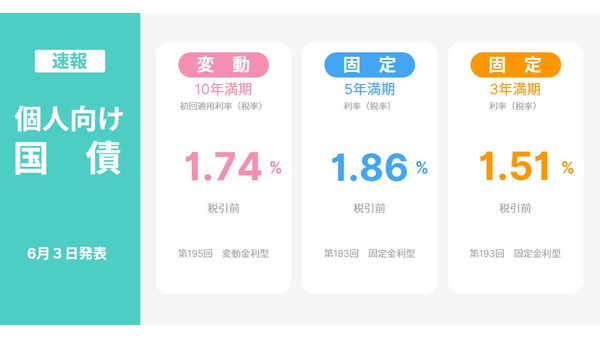

国債の利回りが低下したことにより、各保険会社の予定利率という預かった保険料を運用する時の利回りの想定利回りも低下する事になりました。予定利率の引き下げは各保険会社によって多少異なりますが、殆どの保険会社が予定利率を引き下げました。

予定利率の引き下げは、各保険会社間でも引き下げ率が変わりますが、商品ごとによっても変わっています。現在、教育費の準備として加入される方が多い某保険会社の学資保険では、予定利率が1.60%と改定前の1.85%より0.25%低くなっている。

ここで1.60%の金利は高いと感じられる方がおられると思いますが、実際に払った保険料の単純な利回りで考えるともっと低い利回りになってしまいます。また契約者の年齢や払方、特約の付加など様々な条件で実質的な利回りは変わります。

事例をもとに考えてみましょう

仮に30歳のご主人様が、生まれてすぐのお子様の為の教育費の準備としてこの保険会社の学資保険に加入、18年後に一括受取をするという契約で加入し、受け取る総額を多くするために、契約者が亡くなられた場合や高度障害になられた場合に、保険料の払い込み免除される特約を付けずに契約したとします。

保険料総額と教育資金として戻ってくるお金の増加率は約109%となります。

18年間で約9%しか増えていない事になります。これは毎月の保険料の全てを複利運用したと仮定すると約0.97%の利回りとなります。この学資保険に契約者の親御さんが万が一の時に保険料を免除できる特約を付けると更に利回りは悪くなってしまいます。

現在、日銀は金利を下げようと長期国債を購入する金融緩和を行っていますが、思いに反して金利が上昇しています。金利を下げる対策を今後も続けていくとは思いますが、景気が回復すると金利は上昇するのが一般的な動きで、こういった固定金利の商品に預けてしまうと金利上昇の恩恵を受けられなくなってしまいます。

また、景気が回復するという事は、有価証券の取引も活発になる事が予想されます。

運用する目的と期間によっては、ある程度リスクがあっても利殖性のある商品で運用しても良い場合があると私は考えます。