目次

今夏、定期預金の金利がお得な銀行は?

毎年、夏と冬のボーナス時期、銀行は金利上乗せキャンペーンをやります。最近は銀行もリスクを取りづらくなっているので、期間や総額を限定してのキャンペーンという形が多くなります。

数年前までは期間1年で1%程度のものもあったのですが、年々、金利は下がっていて、今は0.4%程度がほぼ上限です。それでも主要銀行の金利0.025%(ほぼ普通預金なみ)に比べるとはるかにマシ!

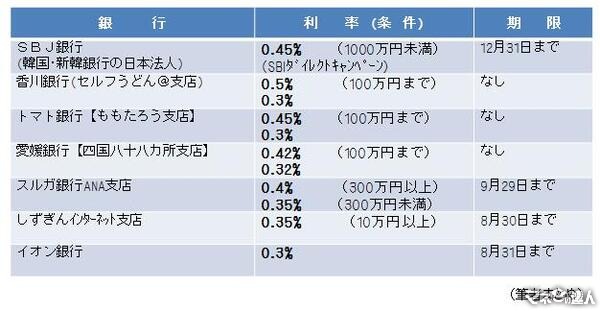

今夏の定期預金の金利でお得な銀行をまとめてみました。(表示はすべて税引き前、6月14日現在)なお、筆者はいかなる金融機関とも預金者である以上の関係を持っておりません。

証書や通帳は発行されない。自動継続に注意!

ほとんどはネット銀行ですね。ここで、利用するうえでの注意点を3つ述べます。

(1) 店舗(イオンモール)で取り扱っているイオン銀行を除き、口座開設やお金の出し入れはインターネットや提携ATMを使うことになります。基本的に定期預金証書や通帳も発行されません。こうしたサービスを省略することで、少し高めの金利を実現しているのです。この不便や不安を受け入れられることが利用の条件となります。

(2) SBJ銀行は記載のとおり韓国の銀行の日本現地支店です。そのためわが国の預金保険機構の保護の対象となります。預金保険機構の保護の範囲は、元金1千万円とその利息まで。すべての銀行に言えることですが、預金額は1千万円以内に収めることがポイントです。

(3) キャンペーンの上乗せ金利はその回限りの場合も多いです。自動継続にすると、期間終了後、上乗せのない普通の金利に下がってしまうことも。下がってしまった場合は、他の銀行に預け直す必要が出てきます。ですから出金する場合(通常、インターネット経由で)に手数料を取られないかチェックが必要。手数料の額によっては、わざわざネット銀行に預けた意味がなくなる場合も。

ここでは代表的な1年定期に限って取り上げましたが、3年~10年と長期になれば、その分金利は高くなります。しかし、今後、インフレが進んでいくと想定した場合、長期の定期を組むことは危険が大きいと言えます。特に危険性が大きいのは、満期を預金者が選べず銀行側で自由に決められる仕組みタイプの預金。長期間、相対的に低い金利で預金が塩漬けになる可能性もあります。

変動型個人向け国債もチェック!

個人向け国債(10年変動金利型)も検討してみましょう。

基本的に元本が国によって保証されている点で、預金と同じ無リスク商品です。定期預金のライバルとなる商品。6月発行の第43回の初回利率が0.57%に決まりました。購入後1年経過すれば払い戻し可(その場合、金利はつきません)で、最大10年間、半年ごとに変動する金利を受け取れます。インフレになればその分金利もアップするのでインフレに強い商品です。なお、今回の募集は今月28日まで。

ただし、個人向け国債を最大限に活用するにはちょっとしたコツがいります。

それは、証券会社のキャッシュバックキャンペーンを使うこと。今、野村證券、SMBC日興証券、大和証券など大手証券が、購入額によって現金やポイントを還元するキャンペーンをしています。

例えば500万円購入すると2万円バック。金利に直すと0.4%に相当します。購入後1年過ぎて解約すると金利はゼロになりますが、このキャッシュバックは受け取れます。従って1年間の利回りは0.4%となり、たいていの定期預金よりもお得。2年で解約した場合、最後の1年間の金利はゼロになりますが、1年目の金利0.57%(初回のままと想定)+0.4%(キャッシュバック分)/2年で0.485%。金利はアップします。

ただし、キャッシュバックは一時所得または雑所得として課税(確定申告)の対象となる場合があります。

仮にインフレが金利を上回る事態になれば、途中解約(1年過ぎから可能)すればいいわけです。今は、個人向け国債(ただし変動金利型に限る)も運用の有力な選択肢の一つでしょう。