あけましておめでとうございます。2014年はどうでしたか? 1年というものは、本当に早いものですね。さて、新たに2014年も始まったところですし、気持ちも心機一転させ頑張っていきましょう。今年、一発目のコラムは前回の年末調整のしくみついての続きです。

目次

年末調整の保険料控除

前回は給与所得、給与所得控除、人的控除について説明してきました。今回は、保険料控除について説明したいと思います。保険料控除は大きく分けて社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除(及び旧長期損害保険料控除)の4つに分かれます。

人によっては、生命保険や地震保険などの支払いをしている人も多いと思います。簡単にいうとこの保険料控除とは、そういう人達を対象に1年間に支払った保険料に対して一定の経費として認めているものです。経費として認めてもらえるわけですから、課税所得の金額が少なくなり税金が安くなるというわけです。

社会保険料控除

ではさっそく、社会保険料控除から説明していきましょう。これは名前の通り毎月、給料が徴収されている社会保険料(厚生年金保険料・健康保険料・介護保険料・雇用保険料)を対象にしたものです。経費として認められている金額は実際に年間に支払った社会保険料全額を対象にしています。

ただし、社会保険料というものは、基本は会社と折半負担ですのでご自身が支払った金額のみが対象です。又、社会保険料控除の中にひとつ特殊なものがあり、それは国民年金保険料も社会保険料控除の対象になるのです。例えば、家族の方で国民年金に加入していてその分を本人の代わりに立て替えて支払っている場合や、国民年金の未納分がありその分を年内に支払った場合などもその全額が社会保険料控除の対象になりますので、該当する場合にはその旨をきちんと申告しましょう。

小規模企業共済等掛金控除

次に小規模企業共済等掛金控除について説明します。これは、小規模企業共済法に規定する共済契約の掛金、確定拠出年金法に規定する個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金を対象にしたものです。一番有名なのは個人型401K、いわゆる確定拠出年金ではないでしょうか。これは支払った掛金の全額が控除対象になります。

生命保険料控除

続いて、生命保険料控除について説明します。この生命保険料控除に関しましては、平成22年度に税制改正もあり保険契約を結んだ日により大きく変わってきます。平成24年1月1日以降に結んだ契約は新制度、平成23年12月31日までに結んだ保険契約は旧制度となり、取り扱いが変わってきます。

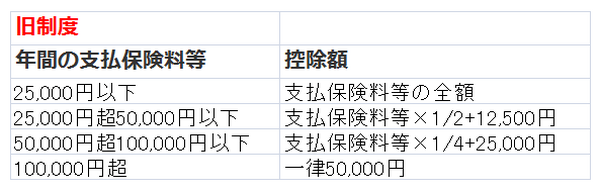

旧制度の場合は生命保険料控除の種類が2つあり、「一般の生命保険料控除」と「個人年金保険料控除」があります。死亡保障を中心とした生命保険を締結し、保険料を支払っている場合には一般の生命保険料控除になり、個人年金を対象にした保険(ただし、払込期間など一定の要件が必要)を締結し、保険料を支払っている場合には個人年金保険料控除の対象になります。

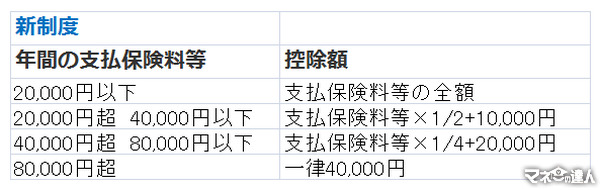

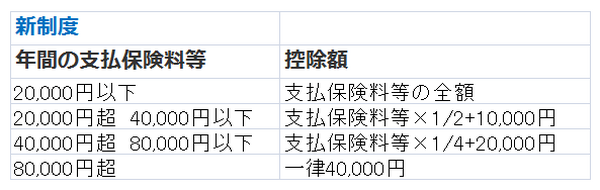

一方、新制度の場合には上記の他に「介護医療保険料控除」というものが創設されました。平成24年1月1日以降に契約して支払う医療保険やがん保険、介護保険などの保険が対象になります。これだけ見ると、新制度の方が得なイメージが沸くと思いますが、旧制度と新制度では実際に控除できる額が違うのです。では実際の控除額をみてみましょう。

となります。

この控除額は一般の生命保険料控除と個人年金保険料控除を別々に考えますので、最大で合わせて10万円(5万円+5万円)控除を受けることができます。

となります。

旧制度と同じように一般の生命保険料控除、個人年金保険料控除を別々に考え、さらに新設された介護保険料控除を加え、最大で12万円(4万円+4万円+4万円)の控除を受けることができます。旧制度は最大で10万円、新制度は最大で12万円ですので、やはり新制度が得そうな感じがしますが人によっては旧制度のほうが得する場合があるのです。

例に出しますと、仮に旧制度と新制度で一般の生命保険料を8万支払った場合には、上記の控除額であてはめると旧制度の場合は4万5千円の控除を受けられるのに対して新制度は4万円の控除しか受けられません。

では、旧制度と新制度の両方を契約した場合にはどうなるのでしょうか?今述べた、旧制度の保険料控除と新制度の保険料控除の合算額、(上記例でいくと8万5千円[4万5千円+4万円])を控除額として受けることはできそうですが、実はできないのです。この場合は下記の3つのパターンから任意に選択することになります。

(2) 新制度の保険料(上記例だと8万円)に対して新制度の保険料控除を使う。(控除額4万5千円)

(3) 旧制度及び新制度の保険料の合算額(上記例だと16万円)に対して新制度の控除を使う。(控除額4万円)

これで行くと(2) 番が一番控除額が多いので、(2) 番を選択することになります。

地震保険料控除

最後の保険料控除として、地震保険料控除(及び旧長期損害保険料控除)について説明します。これは特定の損害保険契約等に係る地震等損害部分の保険料や掛金を支払った場合に、一定の金額の所得控除を受けることができ、これを地震保険料控除といいます。またかっこ書きの旧長期損害保険料控除とは簡単に説明しますと、昔は損害保険料控除というものがありまた。

しかし平成19年度から損害保険料控除が廃止になりました。そこで、経過措置としてある一定の要件を満たす長期損害保険契約等に係る損害保険料は、地震保険料控除の対象としてもよいということで、かっこがきにしています。では控除額をみていきましょう。

支払年間保険料5万円以下・・・・支払金額(控除額)

支払年間保険料5万円超・・・・・5万円(控除額)

(2)旧長期損害保険料

支払年間保険料1万円以下・・・・支払金額(控除額)

支払年間保険料1万円超2万円以下・・支払金額÷2+5千円(控除額)

支払年間保険料2万円超・・・・・1万5千円(控除額)

(1)・(2)両方がある場合・・・(1)、(2)それぞれの方法で計算した金額の合計額(最高5万円控除)

となります。

以上で保険料控除についての説明は終わりますが、前回同様にこれは所得税の話ですので住民税を計算する場合に、保険料控除の額が違うものがあります。それは生命保険料控除(旧及び新)と地震保険料控除(及び旧長期損害保険料控除)です。

旧生命保険料控除額の上限額は所得税では10万円(5万円+5万円)だったものが、住民税の場合は7万円(3万5千円+3万5千円)が上限になり、新生命保険料控除額の上限額は所得税では12万円(4万円+4万円+4万円)だったものが、住民税の場合は7万(ひとつの保険に対する控除額は2万8千円が最大だが、合計して7万を超える場合には7万円)が上限になります。地震保険料控除の場合は所得税では5万円だったものが、住民税では2万5千になっています。

所得控除と税額控除、節税効果が高いのは?

ここまで2回に渡ってさまざまな控除を説明してきました。今まで説明してきた控除は総称して所得控除と言われます。所得控除は、名前の通り課税される所得に対して控除するもので控除額が多いとその分課税所得が減り、税金もその分安くなるということです。

そして、控除の種類の中には所得控除の他に税額控除というものがあります。この税額控除は課税所得を減らすのではなく、税金を計算した後にその税金の額を直接控除するものをいいます。では控除額が同じだと仮定した場合、所得控除と税額控除のどちらの方が節税効果があるのでしょうか?

答えは当然、税額控除です。分かりやすく所得控除5万円、税額控除5万円、控除前所得が150万、所得税率5%だとして例を出してみます。

150万円-5万円(所得控除)=145万円(課税所得)×5%=72500(税額)

税額控除の場合

150万円(課税所得)×5%=75000-50000(税額控除)=25000(税額)

こうして見ると、一目瞭然ですよね。税額控除の方が圧倒的に節税効果があります。では、年末調整でできる税額控除はないのでしょうか?

これは有名だと思いますが住宅ローン控除(住宅借入金等特別控除)がまさしく税額控除の対象です。住宅ローン控除は、居住した年によって控除できる期間、控除できる額は違いますが、多くは借入金の年末残高に対して1%の税額控除が受けられます(上限あり)。

仮に年末の残高が1000万だった場合には10万円の税額控除を受けられるということです。又、住宅ローン控除を年末調整で行うためには2年目以降からになります。1年目に関しましては確定申告で控除を受ける必要がありますので注意が必要です。少し余談ですが、消費税率引き上げに合わせて、26年4月以降に居住を開始した場合には住宅ローン控除の上限額も拡充されております。

最後に25年の年末調整から、復興特別所得税というものが新たに徴収されます。これは今までの源泉徴収税額に2.1%相当額が加算されます。先ほどの税額控除の例でいくと所得税率5%の部分が、5.105%(5%×1.021)となるということです。長くなりましたが以上で年末調整のしくみについての説明を終わらせていただきます。(執筆者:青田 滋樹)