会社員の方々の毎月の給与明細の内訳を見てみると、基本給与のほかに様々な手当項目にて支給されています。その手当のうち、給与から控除される社会保険料(雇用保険、健康保険、介護保険および厚生年金保険)の計算において含めるものと含めないものがあることをご存知でしょうか?

※ 賞与は賞与支給の際に別途計算。

※ 残業代は通常、4月、5月、6月の定時決定の際に考慮。

上記のことから、例えば同期入社の同じ部署、給与、残業時間であったとしても、通勤手当の金額は住んでいる場所で異なりますよね。本稿では、この『通勤手当の差』に着目しご説明いたします。

この『通勤手当の差』がもたらす意味について、「定期券などの購入費だから、通勤手当の分だけ儲かっている訳ではないし、違いはない」と、もし考えているのであれば、それは大きな間違いです。

『通勤手当の差』が、怪我、病気、失業、産前産後休業、育児休業、そして老後などの支給される給付や年金の金額の差につながることはご存知でしょうか?

ここでは、二人の会社員を例に、以下に整理します。

『通勤手当の差』がもたらす意味

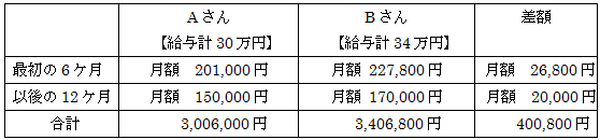

基本給30万円 合計30万円

【Bさん】通勤手当を毎月4万円支給されている

基本給30万円 合計34万円

※通勤手当4万円は極端な例ですが、これは住宅手当、家族手当等の有無による差も同様であり、わかりやすくする為の通勤手当4万円とお考えください。

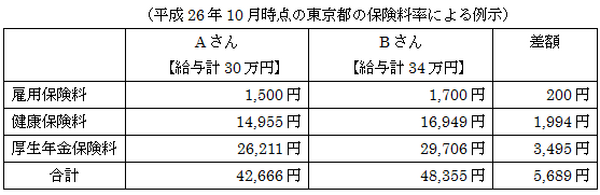

この場合、二人の給与から控除される社会保険料は一般的に次の通りです。介護保険、所得税、住民税などは説明上考慮しません。

つまり、社会保険料を計算する場合、同じ基本給30万円にも関わらず、通勤手当の違いによって、給与から控除される保険料は異なってくることになります。そうすると、多く保険料を払っているBさんと、少ない保険料のAさんがそれぞれ各保険から受け取ることのできる給付額に差があることは当然ではないでしょうか?

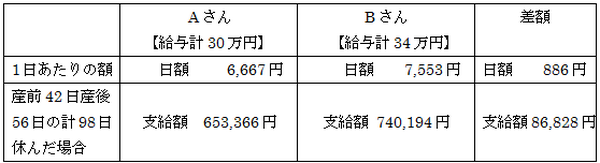

保険給付額の違いの具体例

健康保険の出産手当金と雇用保険の育児休業給付金を例に、以下整理します。(詳細な要件は割愛いたします。)

注)出産手当金とは、出産のため会社を休み給与を受けない場合に、出産の日以前42日から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として産前産後休業中に支給される健康保険の給付金です。

注)育児休業給付金とは、1歳未満(事情によっては1歳6カ月)のこどもを育てる親が利用できる育児休業中の収入減を補うための雇用保険の給付金です。

このような通勤手当の差による違いは、ほかの社会保険から支給される給付金の額にも影響することになります。

このように、同期入社の同じ基本給であっても、通勤手当の有無などによって毎月の支給額だけでなく、各保険の保険給付、年金額の差につながります。会社員の方にとって『通勤手当の差』も大きな差であると言えるのではないでしょうか。

もちろん、通勤手当が高額ということはそれだけ通勤時間は長く、負担が増すことに繋がり、通勤手当の大小どちらが得かは一概に言えるものではありません。また、各月の保険料負担が増えるため、手取り額にも影響し、給付を受ける場面以外ではメリットを感じるより負担感のほうが重いことも考えられます。

しかし、少なくとも、会社員の方にとって通勤手当の支給のある会社、ない会社、通勤手当の金額の差は、様々な差に繋がり得ると言えるのではないでしょうか。(執筆者:木脇 三博)