今の家賃は管理費込みで12万円、間取りは1LDK。子どもが産まれたことをきっかけに住宅購入を意識し始めたあなた。同僚や友人など、周囲でもマンションを購入している人が結構いて気になっており、こう考えます。

と。あなただけでなく、同じように考える人が大勢います。住宅は購入するのが良いのか、一生賃貸が良いのか。まずは損益がどうなるか、購入したケースと、ずっと賃貸のケースを比較してみます。

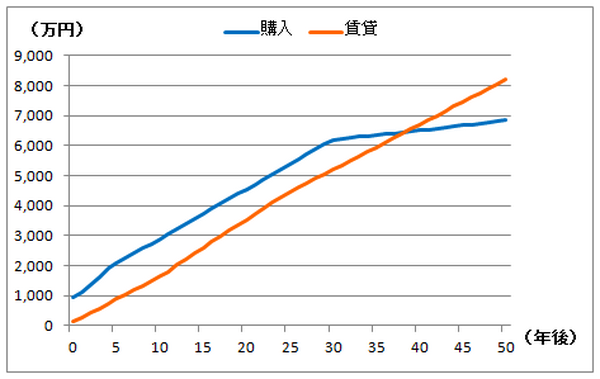

シミュレーションの前提条件は以下のとおりです。

購入:35歳で家賃と同等のローン金額でマンションを購入(35年元利均等返済、全期間固定金利2.0%、ボーナス返済なし)物件価格4,200万円、頭金600万円、借入額3,600万円、諸費用200万円(購入時に現金で支払い)、繰上返済100万円を3年目~5年目にかけて3回実施。

賃貸:家賃12万円、第1子が中学になる頃に広めのマンション(家賃15万円)に引越し。第2子の独立後、家賃12万円に引越し。(家賃はすべて管理費等込み)

※シミュレーションは条件を変更すると大きく結果が変わります。住宅ローンを決める要素は借入額、借入期間、金利の3つです。物件価格が高いケースや頭金が少ない場合など、借入額が大きくなれば金利負担も増えて返済総額は大きくなり、返済期間が長くなれば金利負担も大きくなります。シミュレーション上は全期間固定金利としていますが、変動金利で借りれば金利が上昇すると毎月の返済額も上昇し、総返済額も大きくなります。

グラフを見ると、購入した場合はローンの支払いが終わる30年後から角度が緩やかになり、40年後の少し手前から賃貸の支払総額が購入した場合を上回っていく結果となっています。

これだけを見ると「返済が終われば住宅が自分のものになるので購入した方が得で、家賃を払い続けるのはもったいないから購入する方が良い」と見えてしまいそうですが、そうではありません。その理由を見ていきましょう。

目次

「家賃を払い続けるなら購入が得」が危険な理由

理由1 住宅購入にはライフプランが必須 将来売却の可能性も

まず1点目は、住宅購入にはライフプランが欠かせないということです。収入や資産、家族構成はもちろん、家計の状況やこれからの夫婦の働き方、家族が増えるのかどうか、老後の生活設計など、自分達がどうしたいかをよく考えることが必要です。そのうえで、ライフプランに基づいた資金計画を最初に考えるべきです。

またシミュレーションでは、一度購入した家にずっと住み続ける前提になっていますが、今は「終の棲家」が当たり前ではなく、それぞれのライフプランに合わせて住まいを考える時代です。退職後は子どもたちと暮らした広い家を売却し、利便性の高い中古マンションに引っ越すかもしれません。

賃貸の場合も同様ですが、ライフスタイルに合わせて住まいを変えることができる自由度の高さはメリットでしょう。家族が増えたら広くて家賃の高いマンションに引っ越すかもしれませんが、将来の状況によってはより家賃の低いアパートに引っ越すことがあるかもしれません。

理由2 資金繰りに余裕がなくなるリスク

2点目は、キャッシュフローです。シミュレーションでは、40年後に賃貸のコストが購入した場合を上回ることになっていますが、遠い将来の収支よりも、教育費を負担しながら老後資金を貯めていく時期の資金繰りの方が大切です。ライフプランに基づいて将来の家計を予測し、頭金を決めて初めて購入できる住宅の適正価格が決まってきます。

資金繰りがしっかりしていれば、仮に将来住宅の価格が大きく下がってローン残高を下回ったとしても、家計が破綻することはないでしょう。しかし、適正価格を超えた高い住宅を買った場合や頭金が少なすぎた場合などは、資金繰りに余裕がないことも多く、非常にリスクが高いといえます。

一方で賃貸の場合は負債を抱えないため、キャッシュフローはシンプルになります。そのかわり住宅という資産が残らず、老後も家賃負担が続くため、別の形で将来の資産を築くことを意識する必要があります。いずれの場合でもライフプランを考慮することが欠かせません。

理由3 資産価値が減る危険性

3点目は、資産価値です。住宅を購入すればローン完済後には自分のものになるため、老後に家賃の支払いがなく、自宅が資産として残るのは安心につながるということもあるでしょう。自宅は資産ですから価値があり、その資産価値は賃貸に出した場合の賃料で決まります。長期的には少子化で借りる人が減っていくでしょうから、賃料の下落に準じて住宅価格そのものも下がっていくリスクが内在します。

住宅購入は大きな借金による不動産物件への投資

自宅の購入は「自分が住む不動産物件への投資」として捉えられるので、投資の観点からは、住宅価格が安かったら買えば良いし、高い場合は賃貸で住み続ける方が良い、というシンプルな答えが出ます。投資ですから、買った物件が将来大きく値上がりすれば売却益を得られる可能性もありますが、値下がりして損失を被ることもある訳です。もちろん売却しなければ利益(損失)は確定しませんし、資産価値以外の視点も大切ということは今までのポイントを見てきたとおりです。

超低金利で国の補助も手厚い今なら、住宅の買い時と思っても不思議ではありません。しかし住宅ローンを組むということは、大きな借金をして長期間資産を住宅に固定することであるということを覚えておきたいところです。

家計のバランスシートに大きな負債を抱えるリスクを理解せず、今の家賃と比較した損得勘定だけで購入か賃貸かを決めるのは、非常に危険です。購入か賃貸かどちらがいいかはリスクをどう捉え、どう付き合っていくかによります。不動産業者は巧妙な営業トークで心をくすぐってきますが、生涯で一番高い買い物ですから、じっくりと考えることが大切です。(執筆者:平澤 朋樹)