以前、こちらのコラムでもご紹介をさせて頂き、お伝えさせていただいていましたが、平成27年1月を迎えて、予定通り新制度として「高額療養費制度」が走り出しています。

今回の改正では、70歳未満の高額療養費制度に着手をして、所得別に自己負担の上限額を決定しています。

目次

平成27年1月からの変更点

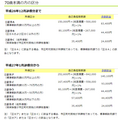

貼付しました上記表を参照していただきましてもおわかりのように、従来までの制度では所得区分も(1) 区分A(標準報酬月額53万円以上の方)(2)区分B(区分Aおよび区分C以外の方)(3)区分C(低所得者:被保険者が市区町村民税の非課税者等)として「上位所得者」「一般所得者」「低所得者(住民税非課税)」の3段階で分割しています。

しかしながら、平成27年1月以降の新制度では更に細かく区分を分けて(1)区分ア(標準報酬月額83万円以上)(2)区分イ(標準報酬月額53万円~79万円の方)(3)区分ウ(標準報酬月額28万円~50万円の方)(4)区分エ(標準報酬月額26万円以下の方)(5)区分オ(低所得者:被保険者が市区町村民税の非課税者等)の5段階に細分化しています。

この制度では、以前のコラムでも説明しましたが、「病院などで医療費の自己負担額が高額になると一部を国が払い出してくれるという公的な仕組みのことで、この制度を知っているのと、知らないのでは家計負担は大きく異なってきます。そして、この制度を知っているという人の数は、なんと、60%強でしかない」ということでしたよね。(併せて健康保険から書類をもらって「限度額適用認定証」を病院に提出しておくと高額療養費を適用した後の自己負担額だけを払うだけで済むので便利ですね)

そして、今回更にこの制度の所得区分を細分化したことで、従来で言う一般所得者区分と低所得者区分の間にもう一枠加えて低所得者でしたが今までは一般に含まれてしまっていた方々が更に所得に応じて高額療養費が負担なく使いやすくなるというメリットもあります。

表の中に表示されていない所得額の人は?

そうした時に、つい先日のことですが、ある方からこの制度に関しての質問を受けました。初めての質問です。具体的な質問内容は

という質問です。

まだ、私自身も直接この案件に関与したり、ご案内をしたこともありませんでしたので、最初は、「この人、一体何が言いたいんだろう?」との思いで質問を再確認致しました。

そして、改めて新制度に改正された高額療養費の所得区分欄を見て、納得ができました。確かに、所得区分欄の被用者保険欄の標準報酬月額の数値が繋がらない。当然、その質問者から見ても、つながらない間のにある数字が所得金額の人などはどちらの区分に入って、いくらの月額での高額療養費になるんだろう?ですよね^_^;

標準報酬月額に関する認識が有る無しの部分を無視して考えてみると、確かに(1)区分アは、月額83万以上であれば…(2)区分イは月額53万~79万(あれ? 80万~82万所得の人は?)(3)区分ウは月額28万~50万(あれ? 51万~52万の人は?)みたいに表面上、数字が繋がらないのです…。

だったら、その隙間の人達は高額療養費が利用できないのでは? とか、上のマスに入るのか? 下のマスに入るのか? といろいろな考え方がでてきますね。

答えは、「標準報酬月額」という用語にあるのですが、以下ようになっています。

標準報酬月額・標準賞与額とは

健康保険・厚生年金保険では、被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分した標準報酬月額と3月を超える期間の賞与か ら千円未満を切り捨てた標準賞与額(健康保険は年度の累計額540万円、厚生年金保険は1か月あたり150万円が上限)を設定し、保険料の額や保険給付の 額を計算します。

標準報酬月額は、健康保険は第1級の5万8千円から第47級の121万円までの全47等級に区分されています。区分については、こちらの都道府県ごとの保険料額表(全国健康保険協会)をご確認ください。(企業の健康保険組合などはその組合の保険料額表になる)

また、健康保険の場合、標準報酬月額の上限該当者が、3月31日現在で全被保険者の1.5%を超えたときは、政令でその年の9月1日から一定範囲で標準報酬月額の上限を改定することができることになっています。(全国保険協会HPより引用)

ただ、この「標準報酬月額」という概念ですが、おそらく一般の方にとってはあまりなじみのない言葉でもあり、生活習慣の中でもほとんど出てこない数字ではないかとも思われます。しかし、ご自身の入院にあたっての高額療養費を確認しておきたいなど必要保障を算定するときに自分の高額療養費基準がどのくらいかを知っておきたいという必要性はこれからの時代、必然的に出てくると思います。(改正後判断基準が標準報月額なので)

自分の報酬月額を知るには?

そこで、必要となってくるのが、「自分の報酬月額を知るためにはどう調べたらいいの?」ですが、これには、みなさんが勤務先からもらっている「給与明細書」がとても役立ちます。この給与明細書の「健康保険料」の控除額をまず、確認してみて下さい。その健康保険料控除額をご自身の健康保険制度の労働者負担分の保険料で割ると、標準報酬月額を簡単に求めることができます。

例えば、東京都の協会けんぽに加入されている場合、2014年度の労働者負担分保険料率は4.985%(9.97%÷2)です。健康保険料控除額が11,964円であれば、11,964÷0.04985=240,000となり、標準報酬月額が24万円(19等級)となりますので、(4)区分エ(標準報酬月額26万円以下)に該当し、高額療養費での自己負担限度額は57,600円で良いとなります。…が、今までの判断と比べると少し手間は掛かりますが一度調べておくと便利だとは思いますので、確認されておくことをお勧め致します。(執筆者:中川 透)