以前「クレジットカード付帯の海外旅行保険を活用して数万円節約する方法」の記事の中で、

クレジットカード付帯の旅行保険には「自動付帯」と「利用付帯」があり、それらを活用すれば一般の海外保険に加入しなくとも治療費用などがカバーされることをご紹介しました。

クレジットカード付帯保険は実際に使えるのか?という疑問に関しましては、コチラを参考にして下さい⇒「実例から見る、クレジットカード付帯の海外旅行傷害保険の利便性」

今回考えたいのは、一般の海外旅行保険とクレジットカード付帯保険内容を簡単に比較し、それをふまえ「どのクレジットカードを取得すべきか」見ていきたいと思います。

目次

一般海外旅行保険とクレジットカード付帯保険を比較

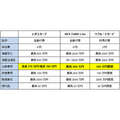

まず、一般の海外旅行保険とクレジットカード付帯保険でカバーされる内容がどれほど違うのか確認してみたいと思います。近場のアジアに10日間旅行に行ったと仮定し、比較的安い保険料で加入できる損保ジャパン日本興亜の「新・海外旅行保険off!/個人プラン」と、年会費無料で取得できるクレジットカード2つ(REX CARD Liteとリクルートカード)を、以下の表で比較してみました。

保険会社旅行保険とクレジットカード付帯保険のカバー内容には差があることにお気付きだと思います。ここで幾つかの注目ポイントがあるのですが、傷害死亡、傷害後遺症、疾病死亡の補償金額はあまり気にしないで良いかと。一般的に言うと旅行中に死亡する確率は極めて少ないですし、旅行中に突然発病し死亡するケースもほとんどないのが現状です。

一番気になるのが治療費用。事故や突然の発病で病院にかかるという時にカバーされる金額にあたるわけですが、渡航先でのケガや病気の可能性が一番高いですから、この補償金額がいくらかが重要になります。

この面では保険会社の補償内容が長けていますので、より高い治療費用が補償される保険をお望みならば、保険会社の保険が最適かもしれません。ただし、これからお話しする「保険会社が教えてくれないクレジットカード付帯保険の使用方法」を見てから決めても遅くはありませんよ。

保険会社が教えてくれないクレジットカード付帯保険の使用方法

結論から申しますと、クレジットカード付帯保険は合算できます。

同系列のカードは合算出来ない事がありますので(例えば、ニコスカードと別種類のニコスカードでは合算不可)入会前に要確認ですが、基本的に複数の異なるクレジットカード付帯保険のカバー内容は合算できるんです。上の表のREX CARD Liteとリクルートカードの補償内容をもう一度ご覧ください。

◆その他項目は合算できる

この二つの原則を当てはめると、2つのクレジットカードの補償額は、傷害死亡/後遺症最高2000万円、治療・救援費用300万円、賠償責任4000万円、携行品40万円となります。

上2つのクレジットカードの治療費用合算額は300万円ですが、200万円補償されるカードを2枚保有すれば補償額は400万円になるということです。1枚のクレジットカードの200万円補償よりも2枚のクレジットカードで400万円カバーされるほうが断然お得ですよね。

そして、合算は複数枚可能ですから、旅行保険付帯のカードを3,4枚持っていればすべて合算できるという点も覚えておきましょう。1枚のカードの治療費用が最高200万円なら、3枚で600万円、4枚で800万円の補償となります。

ただし、それでも保険会社が保証する治療費用や、その他補償内容と若干の開きがあるのは確かです。年会費無料のカードとはいえ、やはり有料の旅行保険の方が安心だというならばそちらを選別しましょう。保険は将来の安心を買うものですから、旅行者のニーズで選択肢は異なります。

選ぶならどのクレジットカード?

最後に、クレジットカード付帯保険で十分だという方は、「どのクレジットカードを選んだら良いのか?」という質問について考えてみましょう。

ここでは、90日以内の海外旅行に行くことを前提に考えてみます。おさらいになりますが、クレジットカードには自動付帯と利用付帯の2種類ありましたね。

◆利用付帯:渡航前に対象カードで公共交通乗用具または旅行代金の一部を支払った時に付帯される保険

つまり、複数のクレジットカードの保険を合算させるために、なるべく多くの自動付帯クレジットカードを持ち、利用付帯のカードで旅行代金の一部を支払うことで、より高い保証を得られることになります。

では、年会費無料のカード中で、どの自動付帯・利用付帯のカードを選ぶべきでしょうか? 年会費無料で旅行保険付帯となるカードを厳選し、幾つか挙げてみます。

年会費無料で旅行保険付帯の場合、治療費用はたいてい200万円。エポスカードの場合、疾病に限り最高270万円補償となりますので、気持ち高めです。リクルートカードは利用付帯ですから、出国前に旅行代金の一部をリクルートカードで支払っている必要があります。「空港に行くまでのリムジンバスをリクルートカードで支払う」でも適用となりますので、上手に活用したいところです。

上3つのカードを保有し、且つリクルートカードの利用付帯条件を満たすと、

救援費用 最高400万円

賠償責任 最高6000万円

となります。この補償額で満足できるならば、年会費無料のクレジットカード付帯保険で十分かと思います。

また、上で挙げたカード3つの組み合わせはあくまでも一例で、他にも年会費無料で旅行保険が付帯となるカードはいくつかあります。(例:JCB EIT 年会費無料、治療費用最高100万円) その他のカードに関しては、どうぞご自分で検索されてみて下さい。

クレジットカード付帯保険を上手に活用し、旅行そのものを思う存分楽しみましょう!(執筆者:堀 聖人)

エポスカードを作る⇒公式サイトへ

「JCB EIT(エイト)カード」を作る⇒公式サイトへ