前回の株式投資に続いて今回もFPの立場からQ&A方式で投信の選択法について述べたいと思います。

目次

Q:個別株式の投資は研究する時間もないしまた損も出したくないのでやりたくない。株式投信を購入しようと思うがどんな点を心がけるべきか?

A:株式投信の購入資金も株式と同様にやはり余裕資金のみにすべきです。その余裕資金で次のようなリスクの小さい投信をお勧めします。

(1)長期に保有して利益の出る確率の高い投信

(2)福利効果の見込める投信

(3)販売手数料や信託報酬といったコストの低い投信

Q:NISAで株式投信購入を考えているがどんな投信がよいか?

A:

・NISAのメリットは株式(株式投信)の配当金や売買益が非課税になることです。

ただし留意する点は売買損失を特定口座や一般口座との損益通算ができないこと、また一度売却するとその口座での再投資ができないことである。

したがって損を出す可能性もあるハイリスク・ハイリターン型よりも利益を出せる可能性の高いミドルリスク・ミドルリターン型の投信の方がふさわしいと思う。

・次のようなタイプの投信をドル平均法で毎月購入することをお勧めする。

(1)日本だけでなく世界全体に投資するインデックス投信やバランス型投信

(2)分配金が無いか、あったとしても少ない投信

(3)販売手数料や信託報酬という保有コストの低い投信

・ETFは保有コストが低くまたわかりやすいので通常の投資対象としては魅力的な商品です。ただ株式のように値段が常に変化するので、ドルコスト平均法による積立投資は難しいと思われる。

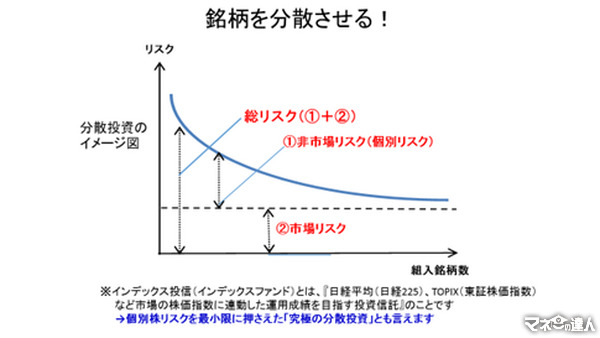

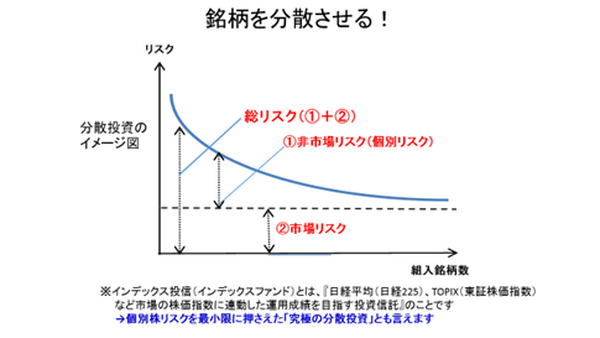

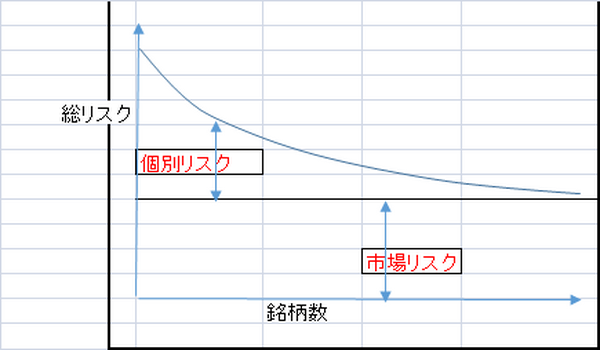

Q.インデックス投信でなぜリスクが軽減できるのか?

A.

・インデックス投信とは対象となる市場のほぼ全銘柄に分散投資することによってリスク軽減を目指すという目的で設定されている。

・理論的に言うと、リスクは総リスク=個別リスク+市場リスクに分解される。

個別リスクとは固有のリスクで株式投資の場合は各銘柄に固有のリスクであり、市場リスクとは株式・金利等の市場価格の変動によって生じるリスクである。

・個別リスクは銘柄を分散させるほど軽減することが可能とされている。したがって市場全体に分散投資するインデックス投信は、個別リスクがほぼゼロになって最終的にはリスクは市場リスクのみとなって軽減されるという考え方である。

<分散投資のイメージ図>

・インデックス投信とアクティブ投信(通常の積極的投信)の過去10年から20年の成果を比較した場合、日米ともに平均的に7割くらいの確率でインデックス投信がアクティブ型投信を上回っているようである。(出典:日本株はモーニングスター社のデータ、米国株はチャールス・エリス著「敗者のゲーム」)

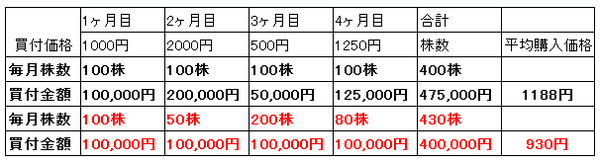

Q:ドルコスト平均法を教えてください。そんなに魅力的な投資法ですか?

A:

・どんな金融商品も値動きがあり、だれも安いところで買い、高いところで売りたいと願っております。しかしながらそのようなタイミングはだれにもわからず、それを防ぐために時間を分散するという考え方で編み出された手法が「ドルコスト平均法」というものです。ドルコスト平均法とは定期的に一定金額ずつ、金融商品を購入する方法で、リスク軽減には有効なやり方です。

・例えばある株を4ヶ月間毎月100株ずつ購入する場合とドルコスト平均法で毎月10万円ずつ購入する場合を想定して比較してみます。株価が1ヶ月目は1000円、2か月目に2000円、3か月目に500円、4か月目に1250円に変動するとする。

<4か月間の単純購入法とドルコスト平均法の比較>

・上記の計算でお分かりのように4か月間に毎月100株ずつ購入すると平均購入価格は1188円(中段)ですが、ドルコスト平均法で毎月10万円ずつ購入すると平均購入価格は930円(下段)で済みます。この理由は、ドルコスト平均法だと株価が500円と安い時に多くの株数を買え、また2000円と高い時は少ない株数しか買えないので結果的に平均購入価格が安くなるからです。

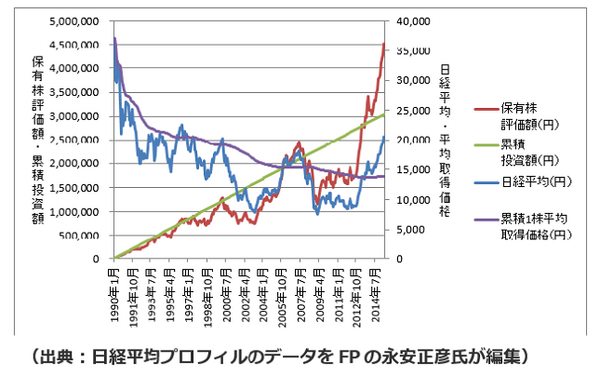

Q.過去の日経平均株価をドルコスト平均法で購入したらどうなるか?

A.

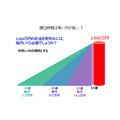

・1989年の12月末に日経平均株価は史上最高値をつけバブルのピークだった。その後リーマンショック後の2009年3月に7,054円をボトムとして上昇に転じ、最近2年半はアベニミクスによって加速して6月17日時点で20,219円をつけた。アベノミクスで株価が上昇したとは言えまだピークから半値くらいの水準である。

・それではバブルピーク後の1990年1月末の37,189円からドルコスト平均法で毎月の月末に1万円で日経平均株価指数を購入し続けたらどうなるだろうか? 2015年6月17日時点の指数の株価 20,2019で計算すると、累積保有株数は220.33株、累積投資額は3,050,000円、保有評価額は4,454,896円となる。

したがって25年半の累積投資額に対して47%の増加率となり、複利の年利回り換算では約2.8%となる。実際にはさらには日経平均採用銘柄の約1%の平均配当利回りが加わるので、合計すると3.5%を上回る年利回りとなる。

<日経平均株価の1990年1月から2015年6月17日までの投資状況のグラフ>

(出典:日経平均プロフィルのデータをFPの永安正彦氏が編集)

・バブルのピークという最悪の時期から投資を始めても、長期間にわたり累積投資を続ければミドルリターンが得られる可能性が高いということを示しており、ドルコスト平均法のメリットを証明している。私はリターンを低めの3~4%の想定にしているが、銘柄分散を日本だけでなく世界に広げればさらに高い利回りとなるはずある。

Q:65歳までに2000万円を貯めたいと思うが、どんなやり方が良いだろうか?

A:

【1】今まで述べたような手法でなるべく早く投資をスタートすることをお勧めする:

(1)世界全体に投資するインデックス投信やバランス型投信

(2)分配金が少ない投信

(3)販売手数料や信託報酬という保有コストの低い投信

をドルコスト平均法で毎月積立投資を行うことである。

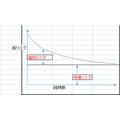

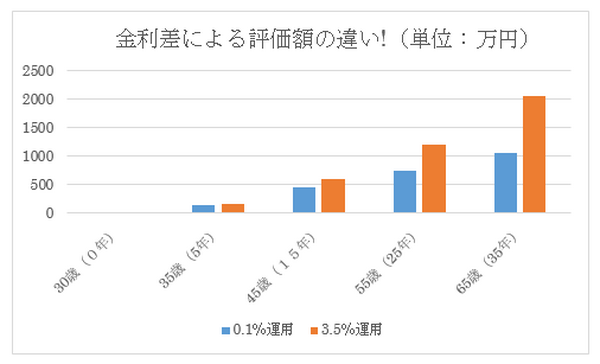

【2】このやり方を想定利回り3.5%の運用と0.1%の運用の評価額の比較で検証する:

・30歳からスタートして毎月2.5万円を積み立てると、時間が経つほど差が開き65歳(35年間)では3.5%運用の評価額は2055万円に対して、0.1%運用では1052万円と半分にすぎない。3.4%の差(3.5%-0.1%)で2倍近くと大きな違いとなってくる。

<金利差による積立額の違い>

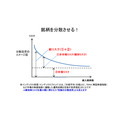

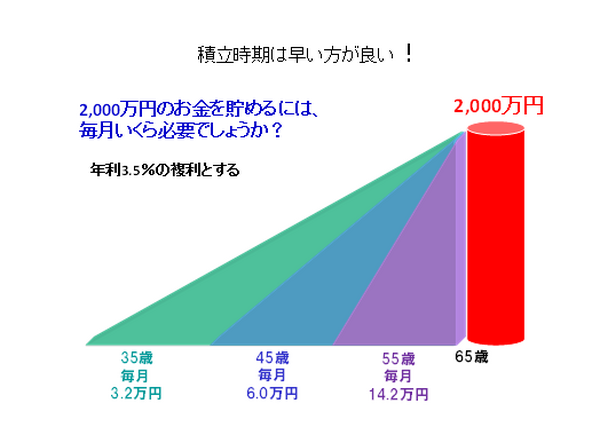

・2,000万円貯めるのに30歳スタートだと毎月2.5万円の積立が必要だったが、35歳から(30年間)だと3.2万円、45歳から(20年間)だと6万円、55歳(10年間)からだと14.2万円の積立と必要額が増えてくる。投資のスタートは早ければ早い方が良いことがわかります。

<積立時期は早い方が良い>

以上です。(執筆者:須原 國男)