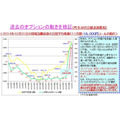

日経平均株価は6月24日に一時20,952.71円と約18年ぶりの高値をつけました。ギリシャ・ショックでこのところ波乱含みとはいえ、アベノミクスの起点である2012年11月半ばからの株価上昇は続いており、この間の上昇率を見ますと8,661.05円(2012年11月13日終値) → 20,329.32円(2015年7月1日終値)と、実に約235%の上昇となっています。

目次

悩ましい「ここからの」投資先

しかし、「乗り遅れた」、「この水準から投資するのはちょっと…」という方もいらっしゃるかもしれません。株価上昇と同様に急激に進んだ円安とも相まって、ここからの投資先に悩んでおられる方も多いのではないでしょうか?

デリバティブ・マーケットの収益機会

筆者はもう25年以上、先物やオプションといったデリバティブ・マーケットを一日も欠かさずウォッチしています。

特にオプションについては、日経225オプションやTOPIXオプションが上場した平成元年からずっと、プレミアム(価格)やボラティリティ(予想変動率)をチェックし、レバレッジの検証を行っています。現物株式が今のような状況でも、デリバティブ・マーケットには収益機会はまだまだ十分にあると言えます。

私たちの周りにもあるデリバティブの仕組み

「デリバティブ」と聞くと、「難しそう」、「私には無理」と思われる方も多いかもしれません。しかし、デリバティブに似た仕組みは私たちの日常生活のさまざまなところに応用されているのです。

例えば、おせち料理を予約することは先物取引に似ていますし、マンションを買う時に手付を払うことや、ライブ・握手会のチケットを買うこと、掛け捨ての定期保険に加入することなどは、オプション取引に非常に良く似ています。先物やオプションは決して難しい金融商品ではありません。

上場されている主なデリバティブ商品

大阪取引所に上場されているデリバティブ商品は、下の表のとおりたくさんあります。

昨年11月25日にはJPX日経インデックス400先物が上場され、今年の5月25日には(日経225)Weeklyオプションも上場されました。個人投資家のニーズに合うよう趣向を凝らした先物商品やオプション商品が増えています。原資産がこれだけ多岐に渡れば、ご自分に合うデリバティブ商品が見つかるかもしれません。

先物・オプションの基本的な仕組み

先物取引には証拠金が必要ですが、例えばある証券会社では、現在であれば日経225mini先物で1枚60,000円程度、JPX日経インデックス400先物なら1枚40,000円程度の証拠金で売買できます。証拠金額は一般的に毎週変わりますが、現在の株価水準であれば30倍超のレバレッジを効かせた取引が可能になります。もちろん先物ですので、売りから入ることもできます。

また、オプション取引の買いの場合は、基本的に証拠金は不要(※1)です。損失が支払ったプレミアムに限定されるからです。そして、最低金額1,000円(+手数料、消費税)から売買できます。

※1 ただし、証券会社によっては「預り金」を徴収される場合があります。

ギリシャ・ショック時のオプション価格の変動

ギリシャ・ショックで日経平均株価は6月29日に596円下落しました。このように現物株式が大きく動いた時は、オプション価格も動きます。下の表は、6月26日から29日にかけての2015年7月限のプットの値動きを権利行使価格別に見たものです。

わずか1営業日で、終値ベースで見たら2.82倍~3.52倍、29日の高値と26日の終値の比較では4.09倍~7.69倍になっています。この値動きの激しさは現物株式では味わえません。

昨年10月31日の日銀追加緩和時のオプション価格の急変動

オプション価格がもっと動いた事例もあります。下のグラフをご覧ください。

昨年10月31日の日銀の追加緩和時には11月限16,000円のコールはわずか2営業日で価格が15倍になりました。17,000円のコールはもっとすごく、10月30日の2円から、翌週11月4日には高値450円と、同じくわずか2営業日で225倍になりました。

1枚・2円で買っていれば、約2,000円が2営業日で約450,000円になった訳です。現物株式では考えられない値動きですが、オプション・マーケットでは、このような急変動は決して珍しくありません。過去にも何度もありました。

リスク管理をしっかり行えば、先物やオプションも有力な投資先

もちろん、先物もオプションもリスクは非常に高いので、投資にあたっては商品内容を正しく理解し、リスク管理をきちんと行う必要があります。また、「オプションの買い」は「損失限定・利益無限大」の取引ではありますが、勝率が極めて低いことも事実です。

しかし、現在の株価水準で投資先に悩まれるのであれば、先物やオプションといったデリバティブ商品を投資先の一つとして選択肢に加えてみるのも一案ではないでしょうか。(執筆者:一色 徹太)

本記事は、投資判断の参考となる情報の提供を目的としたものであり、有価証券の取引や、その他の取引の勧誘を目的としたものではありません。投資による損益はすべて読者様ご自身に帰属いたします。投資にあたりましては、読者様ご自身での最終的なご判断をお願いいたします。本資料は、筆者が信頼できると判断した情報に基づき作成されていますが、その情報の正確性や信頼性について保証するものではなく、情報が不完全な場合もあります。(執筆者:一色 徹太)