「お一人さま」って言葉を最近よく耳にしませんか? 文字としても目に飛び込んでくる言葉です。この言葉、関心がある人や、関心がない人と様々でしょうが、皆様も私も好む好まざるに関係なく訪れる可能性が有ります。

目次

何故、誰でもお一人さまになるの?

まず、「お一人さま」とはどの様な状況の人を指すのでしょうか?

まず最初に頭に浮かぶのは、きっとシングルで一生涯一人で過ごす人を連想するでしょう。次に思いつくのが、結婚して何らかの理由で離婚して再婚しない人。つまり、独身の人を大方連想するでしょうが、普通に2人で夫婦生活を営んでいても最後はみんな「お一人さま」です。悲しいかも知れませんが現実です。

例えば、ドライブ等により交通事故に遭遇して、夫婦とも同時に亡くなってしまう以外は、どちらか一方が「お一人さま」になります。また、一般的に夫婦で夫か妻のどちらかが、先に亡くなった場合も「お一人さま」になるのです。

20代や30代でシングルの場合は?

初めに、20代や30代でまだシングルの人は、「このままシングルだったら、どうしようか?」などの不安を心配する人もいるかもしれません。また、「お一人さま」でいることは個人の自由ですから、生涯、「お一人さま」の選択も有りです。

その様な状況で具体的な心配ごとを考えると「将来の住居のこと」、「病気や就業不能などになること」、「最近、よく耳にするがんのこと」、「介護のこと」、「年金のこと」、「終活」の事などが心配の中心となるかも知れません。

この心配事は、全て「お金」に関係しています。その心配やリスクから逃れるために色々な保険や金融商品やサービスを購入することで安心を求める場合が多々あると思います。

どの心配も「お金」が充分にあれば経済的なリスクをヘッジしてくれます。簡単に考えれば「お金」を貯めて色々な不安から解消される事を望みます。しかし、努力して資産家になるか、親が資産家で相続等で金融資産を貰わなければその様な状況は直ぐには困難です。ある一定のお金になるには、老後の対処以外は貯める時間が足りません。

そのような理由から「金融商品」や「保険」などを購入して、安心を得るのかも知れません。特に「金融商品」で一時払いする商品でなければ、コツコツと貯めてゆく積立預金でしょうか? 時間の経過が必要ですが、確実に時間と共にお金が成長します。

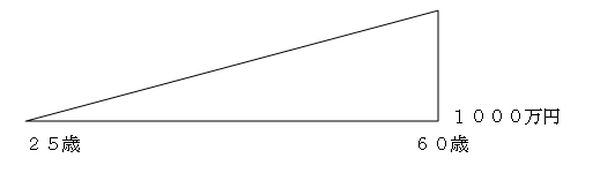

例えば、最終目標を1000万円に設定すれば長年かけて貯めることになります。月々2万円積立てが可能ならば、1年ごとに24万円を25歳から60歳までの35年間を年利1.185%で運用するとすれば、税引き前で10,000,190円になります。約160万円の利息が得られます。35年間の時間を利用して徐々に増えて行き60歳には1000万円(税引き前)が残ります。

この方式を保険で考えれば、年金保険が上記のような図で貯まり、1000万円を60歳から、15年または10年で年金方式で受け取ることが出来ます。受け取り期間を10年以上などの条件等が満たされれば税制適格商品となり、年末調整などで生命保険料控除の対象になり節税にも効果が現れます。

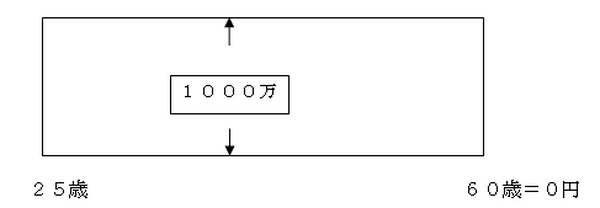

35年間の期間に1000万円の保障が必要な場合は、定期保険で利用すれば、月々5千円弱の低コストな保険料で保障が得ることが出来ますが、35年後の60歳には満期は有りませんので、掛け捨てとなります。昔から、貯蓄は三角で保険は四角と言われる所以です。

図で比較すると、全く異なる商品ですが、リスクヘッジの目的によって選択する商品は変わります。

20代や30代のシングル時代に、老後のことを考えて住居(戸建又はマンション)を購入してしまえば、終の棲家を得ることが出来ますが、ローン支払いに追われれば、外出の機会が少なくなり、色々な体験や経験などのチャンスを逃すかも知れません。ひょっとすると出会いのチャンスが待っていたかも知れません。

お一人様は気楽な面が有りますが「気楽さには自己責任が必要です。何故なら、一人きりなのですから……」そんな気楽な人生だからこそ、あらゆるリスクの事を想像することも必要です。

リスクと言えばすぐ思いつくのが保険です。しかし、医療保険であれば、病気かケガをして入院か手術がなければ保険金は貰えません。医療保険の加入を考える場合は、公的医療保険制度の高額療養制度を理解する必要が有ります。無駄な保険に加入しないために自分で勉強が必要となります。

年金には自分年金という言葉が有りますが、医療も長い人生で健康寿命(男性は70.4歳、女性は73.6歳)が終わるころまでに将来の医療費用のお金を貯めることで、民間保険からの卒業を目指せば老後が楽になります。さらに、貯まったお金は自由に利用できます。

がん保険も「がん」にならなけば、診断給付金などの保険金は貰えません。しかし、がんは2人に1人は「がん」になるとまで言われますので、「がん保険」は少なくても1本は加入しても安心を購入すると思えば個人的に良いと思います。

例え「がん」に罹患しなくて保険金を貰えなくても、2人に1人が「がん」になると言われる時代ですから、「がん」にならなくて保険金を貰えなければ、ラッキーな事として喜ばしいことだと思えば良いのです。決して、がんにならなく「がん保険」を貰え損ねたと怒る人は少ないと思います。

年金をもらうまでの働き盛りに、就業できないような病気等になれば障害年金に該当するのかを調べ公的保険を請求することも考えられますが、出来たら老齢年金受給または介護保険に該当するまでは民間の生命保険で就業不能へのリスクヘッジが安心かも知れません。

お一人さまで一番心配なのはやはり老後の時が、一番多いかもしれません。老後は、一体いくらお金が必要なのかが一大関心事。ここ数年前後で夫婦で年金受給生活に入る人は、一般的な生活をしている人ならば、二人の年金プラス2千万円から4千万円と言われますので、お一人さまなら丁度その半分なのか? 答えは違って半分よりかなり多い金額になります。

一般的にお一人様はお子様がいない方が多いでしょうから、お子様の教育費が不要となります。したがって、お子様の教育費程度は貯めることが出来るはずです。さらに老後は、明日急にやって来るわけでは有りません。長い時間軸を利用して根気強くリスク分散して資金運用が考えられます。

何故、若いシングル時代からお一人さまを意識しなければいけないのか?

時代と共にマネープランが変化してきています。変化の激しい時代に生きるシングル世代は、将来、結婚しても、結婚しなくても対応が出来る考え方とマネープランのスキルが求められます。今や、生涯未婚率は1980年以降、急速に高まり、統計上は男性4人に1人は生涯未婚の人です。女性も男性に近づいてきていますので、もはや、「お一人さま」は他人事では有りません。

しかし、「お一人さま」は厳しい事ばかりでは有りません。同い年の子あり夫婦と比べれば、子育てとその子供にかかる教育費と時間が必要ありません。その分、大きな経済負担が生じませんので大きな経済的余裕が生まれるはずです。育児の時間も大きいです。

最後に、誰もが経験する老後での「お一人さま」は、実は「お金」だけが大きな問題では有りません。現在の高齢者は体力的には元気だそうですが、孤独なお年寄りが増えてきているそうです。

そう言えば、図書館などに高齢者の方を以前より多くお見受けします。そして、本や新聞を読むのではなく、ソファーに座りぼんやりと…。当然、生活するために「お金」の事は考えなくてはなりませんが、その「孤独」を解決するようなことを今から考えておいた方が良いのかもしれません。(執筆者:古川 修一)