目次

はじめに

マイナス金利に関する報道を見た方々から…

というご質問をいただきます。

今すぐにではないにしろ、金利低下により私たちの身近なお金にも少しずつ影響が…

そもそも、保険料ってどうやって決められているのでしょうか。

毎月支払う保険料の内訳を皆さんご存知ですか?

保険料はどうやって決まるの?

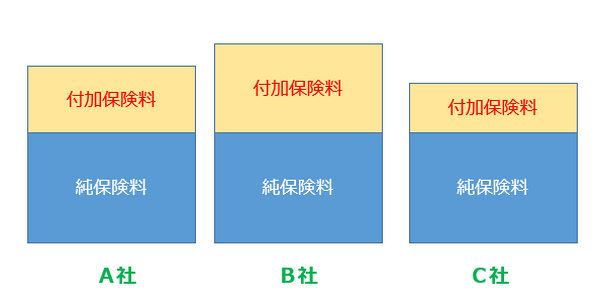

保険料の内訳は、大きく分けて2つに分かれます。

保険料の内訳

『純保険料』

は生命表などの統計データから計算された死亡率をベースに決められる為、各保険会社の差はほとんどありません。

しかし『付加保険料』は保険会社の人件費、宣伝費、事務所費用などの運営経費にあたる為、各保険会社で異なります。

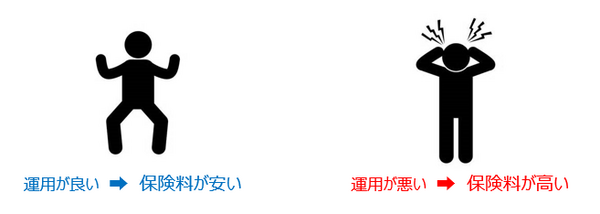

また、保険会社はお客様からお預かりした保険料を運用することで利益を得ます。その利益を会社の運営や、お客様への保険料の支払いに充てています。

運用が良ければ保険料が安く、運用が悪ければ保険料が高くなってしまうのです。

金利低下が与える影響

すでに昨年の2015年1月には、いくつかの保険会社で金利低下の影響から保険料のアップや、貯蓄性のある保険の取り扱い中止が発表されています。

その中の1つ、「学資保険」を例に考えてみましょう。

学資保険は、お子様が生まれ、中学受験や大学受験に向けて学費を準備していくための保険商品です。積み立てた金額に上乗せされた金額が戻ってくるのがメリットの1つといえます。

このような貯蓄型の保険は国債などで運用されており金利の影響を受けやすいとも言えます。

金利が高ければ、利益を得やすくなり逆に金利が低ければ、利益が得にくくなります。

近年の金利低下により、積み立てた金額への上乗せが難しくなってきているのが現状です。

今から出来ること

このように、世の中の動きが私たちの身近なお金にも影響していきます。

私たちが今から出来ることは?

毎月の収支が分からなくては対策が立てられません。お金の出入りを家計簿につけてお金の流れを把握しましょう!

(2) 保険内容の確認

毎月支払う保険料が何のための保障なのか、過不足はないのか、いくら支払っているのか、把握することが重要です。

保険は必要な時に必要な保障に入ることをオススメしています。

(3) 将来のリスクに備える

将来のリスクに備えるには、やはりお金(蓄え=貯蓄)が必要です。

毎月の“コツコツ積み立て”が将来の自分を助けてくれます!

貯蓄はしていますか?

マイナス金利の厳しい時代、お金を大切にそして有意義に使うことが重要です。どれも今すぐに出来ることです! チャレンジしてみて下さい。(執筆者:藤井 亜也)