平成28年1月29日に日銀が、マイナス金利政策の導入を決定してから、今まであまり注目されていなかったものが、注目を集めているようです。

例えばタンス預金用の「金庫」や、百貨店の「友の会」になり、また金融商品であれば、「個人向け国債」になります。

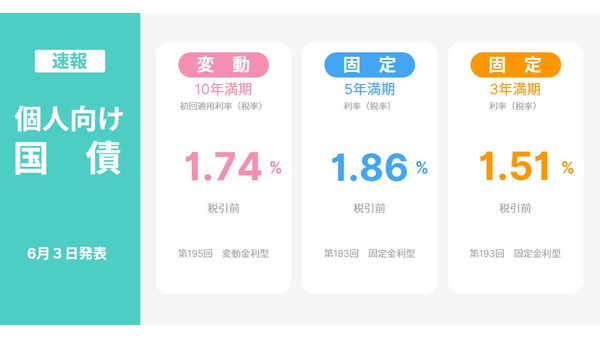

個人向け国債は次のような、3つのタイプに分かれます。

満期が10年となり、半年ごとに適用される金利が変動します。

【固定5年】

満期が5年となり、満期まで金利が固定されます。

【固定3年】

満期が3年となり、満期まで金利が固定されます。

特に「変動10年」が人気を集めているようです。

その理由として「変動10年」には、0.05%(税引前の初回適用利率)という、金利の下限が設定されており、これ以上は低くならないからです。

また下限があるのに対して、上限はありませんから、長期金利が上昇すれば、これ以上の利回りを期待できます。

一見すると良いことばかりのように見えますが、次のような理由があるためマイナス金利時代でも、個人向け国債をお薦めできないと考えるのです。

目次

個人向け国債をお薦めできない3つの視点

視点1. 銀行や生命保険会社を通じて国債を保有する日本人

日銀がマイナス金利政策の導入を決定してから、皆さんもご存知のように銀行は、普通預金や定期預金の金利を下げております。

また最近では生命保険会社が、一時払い終身保険や個人年金保険などの販売を停止、もしくは保険料を値上げしております。

この理由として銀行や生命保険会社は、国債を大量に保有しているため、マイナス金利政策の影響で国債の金利が低下すると、十分な利回りを確保するのが難しくなるからです。

このように銀行や生命保険会社が、国債で運用している資金というのは、あたり前の話になりますが、銀行の口座開設者や生命保険の契約者から、集めたものになります。

つまり我々は自分で国債を保有していなくても、銀行や生命保険会社を通じて間接的に、国債を大量に保有しているのです。

投資の世界の有名な格言に、「卵は一つのカゴに盛るな」というのがあります。

例えば100万円の資金を持っている方が、A社、B社、C社、D社の4社に、25万円ずつ分散して投資した場合、もしA社が倒産しても、被害は25万円で済みます。

しかし100万円のすべてをA社に投資した場合、もしA社が倒産すると、資金はゼロになり何も残りません。

ですから卵(資金)は、一つのカゴ(同じ会社)に、盛るな(投資するな)になるのです。

銀行や生命保険会社を通じて間接的に、国債を大量に保有している日本人が、更に個人でも国債を購入するという行為は、上記の例のように資金を分散しないで、A社のみに投資している場合に似ていると思います。

日本という国が上手くいっているうちは良いのですが、仮に日本が財政危機に陥った場合、預貯金、生命保険、個人の財産のすべてが、危険な状態になるのです。

視点2. 格付けが下がり続ける日本の国債

平成26年12月2日、米国の格付け会社であるムーディーズ・インベスターズ・サービスは、日本の国債の格付けを「Aa3」から「A1」に、1段階引き下げしました。

この格付けは平成28年3月15日現在、例えばドイツより4つ下、韓国より2つ下で、エストニアやチェコと同じランクになります。

また平成27年4月27日、欧米の格付け会社であるフィッチ・レーティングスは、日本の国債の格付けを「A+」から「A」に、1段階引き下げしました。

この格付けは平成28年3月15日現在、例えばドイツより5つ下、韓国より2つ下で、アイルランドやマルタと同じランクになります。

格付けは民間企業の意見にすぎず、それを過信する必要はないと思いますが、格付けが下がり続ける日本の国債を、無リスクの安全資産と考えるのは、少し楽観的だと思うのです。

なお主要国の中央銀行と監督当局で構成され、国際的な統一規制ルールなどを協議する「バーゼル銀行監督委員会」では、国債を無リスクの安全資産と認めない方向の、議論が開始されております。

もしこれが現実のものになれば、銀行は日本の国債を大量に保有することができなくなり、日本の国債の多くは国内で消費されているから、財政危機に陥ったギリシャとは事情が違うとは、言えなくなると思うのです。

視点3. 安倍内閣が推進する「貯蓄から投資」

日本人の個人資産は現金や預貯金などの貯蓄に偏っているので、それを投資に向かわせようする政策は、昔から行なわれてきましたが、安倍内閣は特にその政策を、強く打ち出しております。

例えばNISAの非課税枠の拡大(100万から120万)や、ジュニアNISAの創設があり、その他には平成29年1月に実施が予定されている、個人型の確定拠出年金の対象者の拡充があります。

この背景には株価の上昇で支持率を上げてきた、安倍総理の意向があると考えられますが、それだけではない気がするのです。

つまり国は莫大な財政赤字のため、公的保険や公的年金などの給付を、現在より充実させるのは難しいので、NISAなどの税制優遇の特典を与えて、これらの不足を補う自助努力を、国民に促しているのだと思うのです。

最近は安倍内閣の支持率が落ちてきたといっても、まだ50%程度を維持しておりますから、当面は安倍内閣が続いていくと考えられます。

それならば個人向け国債を購入するより、安倍内閣が推進する「貯蓄から投資」の流れに乗った方が、時代に合っていると思うのです。

食事も資産運用もバランスが大事

皆さんは子供の頃、例えば母親から食事の最中に、「お肉ばかり食べないで、野菜や魚も食べない」と、注意されたことはないでしょうか?

資産運用もそれと全く同じで、個人向け国債の購入より投資の方が正しいと主張するつもりはなく、色々な資産をバランス良く保有するのが、何よりも正しいことだと思うのです。(執筆者:木村 公司)