2月16日に日銀が導入した「マイナス金利」。金利がマイナスというコペルニクス的展開に多くの方がとまどっています。

本日はマイナス金利から資産を守る方法を考えます。

目次

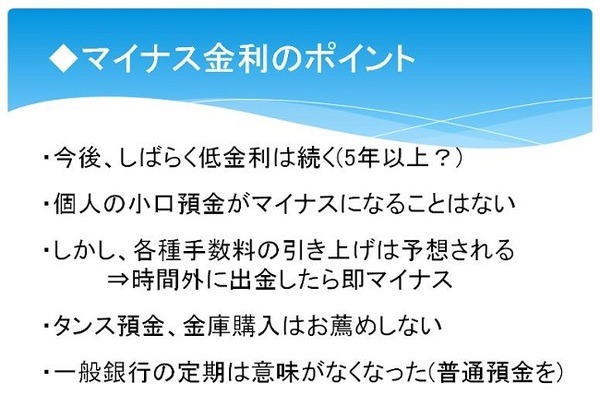

個人の預金がマイナスになるわけではない

その前に多くの方が陥りがちな誤解について。

そもそもマイナス金利は一般の銀行と日銀との間でのみ作用します。今回、個人の預金に導入されたわけではありません。

導入済みのデンマーク、スウェーデン、スイスの例でも個人の預金金利はマイナスになっていません。

日本もこの先、個人の小口預金がマイナス金利になることはないでしょう。

仮にマイナス金利を導入した場合、その銀行からはほとんどの預金が流出するはずで、それは銀行にとって自殺行為と言えます。

ただし、今後、ATM時間外利用料や振り込み手数料など各種料金の引き上げは十分に考えられます。

時間外には出し入れしない、または時間外でも無料の銀行を使う、こうした防衛策は必要です。

大和ネクストや新生などネットでの振り込みが一定回数、無料になる銀行もあります。こうしたありがたいサービスを使わない手はありません。

また、一般の銀行では定期預金と普通預金に金利の差がほとんどなくなりました。一般銀行での定期預金は預ける意味がありません。

そしてタンス預金。

最近、金庫の購入が増えてるそうですが、これも「?」です。

銀行に置いておけば、数字上、最悪でも減りはしないわけで、盗難リスクのあるタンス預金を選ぶ理由はありません。

ましてや高い代金を払って金庫を購入することは、ただの無駄遣いでしょう。

私たちが取るべき運用法は?

「預金金利がマイナスにならないのなら、普通預金に置いといてもいいんじゃない」たしかにその考えも一理あります。

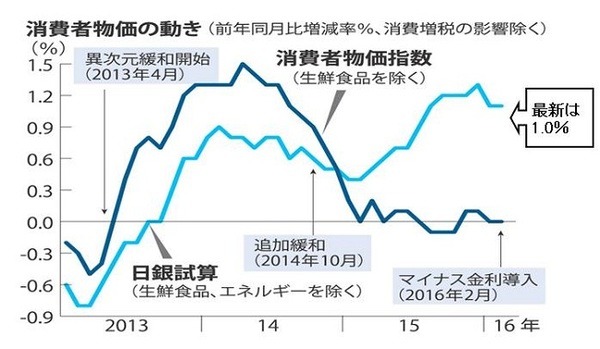

しかし、次の図を見てください。

消費者物価(CPI)は原油価格の値下がりを受けて0近辺に張りついています。

しかし、値動きの激しい生鮮食品、エネルギーを除いた物価(日銀試算値)は1%強の値上がりです。

日常的に車を使っている人以外は、生活実感としてこちらの方が物価の実態に近いのではないでしょうか?

この「物価上昇>預金金利」の状態はすでに2年以上続いているわけで、実質的にはマイナス金利は今回の導入以前から続いていると言えます。

残念ながら、1%の物価上昇を帳消しにできる安全で高利回りの運用方法は今、ありません。

しかし、マイナス分を最小限にする方法ならあります。

今は資産を増やすことよりも、資産を守ることを最優先すべきです。

資産を守る3つの方法

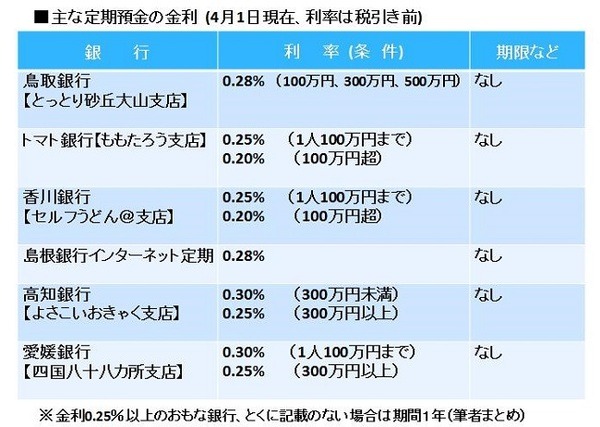

1. ネット銀行の定期預金を使う

その1つ目は、ネット銀行の定期預金です。

マイナス金利導入前は、0.4%をつけるネット銀行もありましたが、今は0.25%から0.3%(税引き前)が限界です

。

それでも一般銀行の1年定期0.01%に比べると25~30倍の高金利です。

高金利のネット銀行は中四国に多いのが特徴ですが、その地方以外の方でもまったく問題ありません。

手続きはすべて郵送になりますので、他の地方の方でもハンディはありません。

ただし、いくつか注意すべき点があります。これについては私の過去の投稿記事を見てください。

2. 個人向け国債を買う

2つめの方法は、個人向け国債です。

お薦めは10年変動金利タイプ

。

「国が借金だらけなのに国債など買って大丈夫?」そう思われる方もいるかもしれません。

しかし大丈夫! 買って損をする可能性があるのは、機関投資家向けの固定期間(10年物など)の国債。

個人向け国債は1年保有すれば元本が返ってくる、限りなく預金に近い商品です。

この商品、2~3年前までは0.4~0.5%の金利がついていたのですが、今は0.05%に張りついてしまいました。

しかし、0.05%は最低保証されるのでこれ以上下がることはありません。

その意味で銀行預金よりも相対的に有利なのです。

また、インターネットのスキルが要求されるネット銀行とは違い、誰でも金融機関の窓口で買えるので、特に高齢者の方にはお薦めです。

個人向け国債で高金利を受け取る裏ワザ!

実は、個人向け国債をお薦めする最大の理由は別にあります。

「裏ワザ」なんて言うと大げさですが、個人向け国債の買い方によって、最大0.5%(しかも税金なし)という高金利を受け取る方法があります。

それが、大手証券会社がやっている現金キャンペーンです。

図は、とある大手証券のホームページに掲載されているものですが、誤解を避けるため会社名を削ってあります。

現在、野村、大和、みずほ、三菱の各証券会社で現金キャンペーンをやっています。

日興証券は今回お休みのようです。

最低購入金額は各社まちまちですが、300万以上で0.3%、500万以上で0.4%、1,000万以上で0.5%(現金還元を金利として換算した場合)の金利は共通です。

ただし、現金還元は購入時の1回限り。

これをどうやって毎年の運用方法とするかは皆さま方ご自身でお考えください。多少の厚かましさは必要でしょう。

この現金キャンペーンについても、詳細は私の過去の投稿記事に書いてありますので、ご参照ください。

理論的には投資が有利に

マイナス金利政策は、金利を下げて世の中の景気を拡大させることを狙ったものです。

また、預金金利を強制的に0近辺に張りつけることで「貯蓄から投資に」導く政策でもあります。 こうした狙いが実現するなら、株やリート、外貨、金などの投資が有利になることでしょう

特に財務体質がよく安定して高い配当を出している会社の株(高配当株)は、昔から預金の代替手段の1つとなってきました。

今、2.5~3%以上の高配当を出している株は狙い目の1つと考えます。

3. 高配当株への投資

3つめの方法は、安定して配当を出している高配当株への投資です。

しかし、株などの投資は常に値下がりリスクを伴います。今、マーケットは世界の景気に対して悲観的になっており、一段の値下がりリスクも否定できません。

今後のマーケットの動向を注意深く見守り、危機モードが終わったことを確認してから、余裕資金の一部を高配当株などに振り向けることも、マイナス金利のリスクヘッジとして有効な行動でしょう。(執筆者:綾田 亨)