目次

コマツがアメリカの鉱山機械メーカーを買収

コマツ(6301)が米鉱山機械メーカーのジョイ・グローバルを約28億9,100万ドル(約3,000億円)で買収すると発表しました。

2017年度をめどに買収を完了し、完全子会社とすることなので、今期の業績に与えるインパクトは今のところ未知数ですが、M&Aの効果について調べてみました。

まず、買収の狙いとしてコマツにない機械のラインナップを増やすこと。そして、コマツの強みである遠隔、無人化操作の技術を組み合わせることが書かれておりました。

実は私、数年前にコマツの工場へ行ったことがあるのですが、デモンストレーションで見たダンプトラックの大迫力にビックリした経験があります。

最大のダンプトラックは積載量が327トンもあり、運転席に登るだけでもハシゴと階段を使ったことを覚えています。

M&Aは成功しやすいパターンと失敗しやすいパターンがあります

M&Aは成功しやすいパターンと失敗しやすいパターンがありますが、同業者のM&Aは成功しやすい部類になります。

扱っている商品が似ていると、今までの顧客をそのまま活用できるため新規開拓のコストが削減できます。

さらに買収後は、生産性を上げながらも工場を集約することで効率化でき、売上高と利益の向上が狙えます。他の成功事例でいえば、学習塾のM&Aですね。

大手学習塾は少子高齢化の時代でも、地場の学習塾をM&Aし続け、継続的に業績を伸ばしています。その一方、他業種のM&Aは文化の違いやコスト削減ができないため失敗事例が目立ちます。

コマツの業績

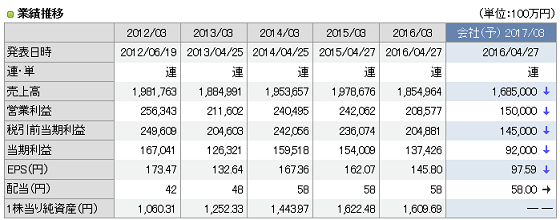

続いてコマツの業績ですが、過去5期を見る限りでは、売上高、利益とも減少傾向です。

円安時でも利益が伸びず苦戦しておりますし、2017年度は利益が920億円予想となっており、2012年度の半分程度です。配当金も横ばいながら、株価も横ばいのため、成長株よりも高配当株という位置づけですね。

業績は下降気味ながらもリーマンショック時でも黒字を維持しており定期的な需要が発生しているのでしょう。

買収資金は利益剰余金などの手元資金と借入のみで賄えるため、増資など既存株主にとっての悪材料はありません。

利益余剰金は1兆円を超えているので、財務面では問題なさそうです。

ちなみにジョイ社の2015年度売上高は31億7,214万ドル(約3,300億円)純利益は11億7,800万ドルの赤字となっています。

2013、14年は黒字となっており、それぞれ3億3,000万、5億3,000万ドルの黒字です。

単純に合算すると売上高は2兆円を超えてきますが、シナジー効果がどこまで利益に貢献となるか、数字に表れるかがポイントです。

コマツのジョイ社買収は成功しやすいM&Aのパターンに分類されるため、個人的にはプラスに働くと思います。(執筆者:坂本 彰)